#ClientRequest #FundamentalReview

Malindo Feedmill Indonesia (MAIN)

Kinerja Keuangan

- MAIN membukukan laba bersih Rp136 miliar pada 9M25 (-62% yoy), hanya mencapai 38% dari estimasi FY25F, di bawah ekspektasi. Meski begitu, kinerja 3Q25 mencatat rebound signifikan dengan laba Rp109 miliar setelah rugi di kuartal sebelumnya. Margin operasi kembali positif ke 4,1% (dari -0,8% di 2Q25) berkat perbaikan kuat di segmen DOC dan broiler, sementara margin pakan melemah dan processed food masih rugi.

Prospek Perusahaan

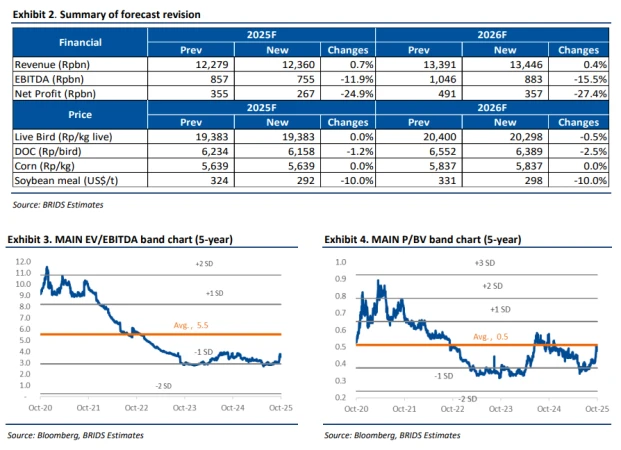

- Manajemen memangkas estimasi laba FY25F–26F sebesar 25–27% seiring kinerja 9M25 yang lemah dan asumsi harga DOC yang lebih rendah. Namun, outlook tetap positif karena pemulihan margin di segmen unggas dan harga bahan baku (soybean meal) yang lebih murah dapat memperbaiki profitabilitas 2026F. Tantangan utama berasal dari tekanan biaya pakan jagung domestik dan kompetisi ketat di segmen makanan olahan.

Harga & Asing

- Harga saham MAIN berada di Rp850, naik 10% sepanjang tahun berjalan (YTD). Dalam sebulan terakhir, investor asing mencatatkan net buy Rp8 miliar (buy Rp24 miliar, sell Rp16 miliar), menunjukkan kepercayaan terhadap prospek pemulihan earnings di sektor poultry menengah.

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp1.300 (EV/EBITDA 4,8x, implied PER 10,9x), menawarkan potensi upside +53%. Setelah penurunan laba jangka pendek, potensi rerating dapat muncul bila margin feed stabil dan segmen broiler terus pulih.

Disclaimer On — BRI Danareksa Sekuritas