#ClientRequest #FundamentalReview

BRIS

Kinerja Keuangan

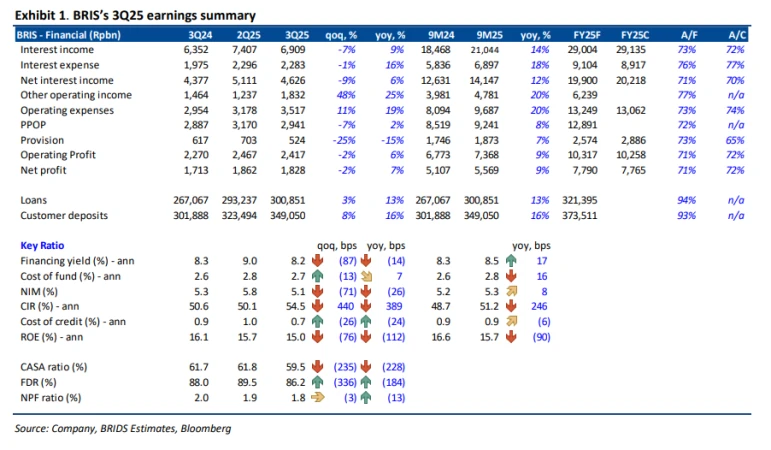

- BRIS membukukan laba bersih Rp5,6 triliun pada 9M25 (+9% yoy), mencapai 71% estimasi FY25F. Kinerja ditopang pertumbuhan pendapatan berbasis biaya dari bisnis emas (+48% qoq), meski tertekan oleh kenaikan CoF ke 2,8% dan opex +20% yoy yang mendorong CIR naik ke 51%. NPF turun ke 1,84%, menandakan perbaikan kualitas aset.

Prospek Perusahaan

- Manajemen menargetkan pertumbuhan pembiayaan 14–16% FY26F dengan NIM stabil di 5,4–5,7% dan CoC di bawah 1%. Bisnis emas tetap menjadi kontributor utama profitabilitas, sementara efisiensi biaya dan likuiditas kuat diharapkan memperbaiki margin ke depan.

Harga & Asing

- Harga saham Rp2.640 turun -5% YTD. Sebulan terakhir asing mencatatkan net buy Rp158 miliar (buy Rp402 miliar, sell Rp243 miliar).

Valuasi & Rekomendasi

- BUY, target harga Rp2.900 (GGM-based), potensi upside +10%. Valuasi FY25F: PER 15,6x, PBV 2,4x, ROE 16%. Risiko utama berasal dari penurunan pertumbuhan bisnis emas dan kenaikan CoF.

Disclaimer On — BRI Danareksa Sekuritas