#ClientRequest #FundamentalReview

Japfa Comfeed Indonesia (JPFA)

Kinerja Keuangan

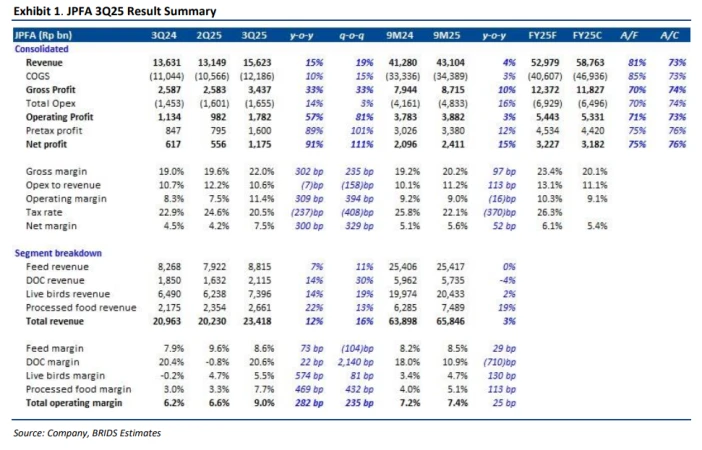

- JPFA mencatat laba bersih Rp2,4 triliun pada 9M25 (+15% yoy), setara 75% estimasi FY25F dan 76% konsensus, sejalan dengan proyeksi. Kinerja kuat didorong pertumbuhan pendapatan 12% yoy menjadi Rp23,4 triliun di 3Q25, dengan margin operasi melebar ke 9,0% (+235bps qoq). Segmen DOC mencatat lonjakan margin hingga 20,6%, sementara bisnis makanan olahan tumbuh 22% yoy dengan margin 7,7%, menunjukkan pemulihan menyeluruh di semua lini.

Prospek Perusahaan

- Manajemen mempertahankan proyeksi FY25F dengan pandangan positif terhadap stabilitas harga ayam di 4Q25 yang dapat mendorong revisi naik pada laba. Fokus diarahkan pada penguatan margin di segmen hilir, termasuk processed food dan broiler, dengan dukungan efisiensi biaya pakan. Risiko utama berasal dari penormalan margin pasca-kuartal tinggi, tekanan daya beli konsumen, dan potensi intervensi pemerintah terkait harga pangan.

Harga & Asing

- Harga saham JPFA saat ini Rp2.490, naik 32% sepanjang tahun berjalan (YTD). Dalam sebulan terakhir, investor asing mencatatkan net buy sebesar Rp429 miliar (buy Rp1,13 triliun, sell Rp697 miliar), menandakan sentimen positif asing terhadap sektor perunggasan yang tengah rebound.

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp2.800 (EV/EBITDA 6,4x, implied PER 10,2x), menawarkan potensi upside +12%. Dengan pertumbuhan laba yang solid dan ekspansi margin yang berkelanjutan di segmen hilir, JPFA diposisikan sebagai catch-up play di sektor poultry.

Disclaimer On — BRI Danareksa Sekuritas