#ClientRequest #FundamentalReview

Charoen Pokphand Indonesia (CPIN)

Kinerja Keuangan

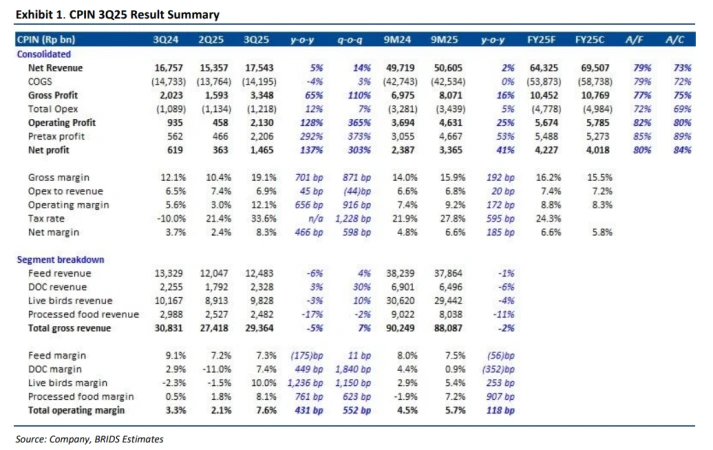

- CPIN membukukan laba bersih Rp3,4 triliun pada 9M25 (+41% yoy), setara 80% estimasi FY25F dan 84% konsensus, melampaui ekspektasi. Margin membaik di seluruh segmen, didorong ASP yang lebih tinggi dan perbaikan efisiensi biaya. Margin operasi naik signifikan ke 7,6% dari 2,1% di 2Q25, dengan rebound kuat terutama di segmen broiler dan DOC.

Prospek Perusahaan

- Manajemen mempertahankan pandangan optimis terhadap 4Q25 dengan proyeksi stabilitas margin dan potensi revisi naik pada estimasi laba konsensus. Perusahaan tetap fokus memperkuat kinerja operasional di segmen pakan dan makanan olahan melalui strategi efisiensi dan pengendalian biaya bahan baku. Risiko utama berasal dari daya beli konsumen, pasokan bahan baku global, dan intervensi harga oleh pemerintah.

Harga & Asing

- Harga saham CPIN berada di Rp4.780, naik 2,8% dalam enam bulan terakhir. Dalam sebulan terakhir, investor asing mencatatkan net sell sebesar Rp20 miliar (buy Rp310 miliar, sell Rp331 miliar), menunjukkan tekanan jual ringan setelah reli jangka menengah.

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp6.400 (EV/EBITDA 14,9x, implied PER 24,8x), menawarkan potensi upside +34%. Dengan momentum pemulihan margin yang solid dan ekspektasi kenaikan revisi laba konsensus, CPIN tetap menjadi pilihan utama di sektor perunggasan.

Disclaimer On — BRI Danareksa Sekuritas