#ClientRequest #FundamentalReview

BRMS

Kinerja Keuangan

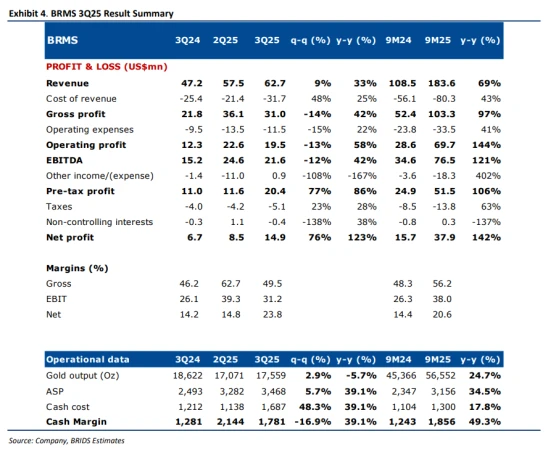

- BRMS membukukan laba bersih US$53 juta FY25F (+115% yoy) dengan pendapatan naik 63% yoy ke US$265 juta. Margin EBITDA menguat ke 38% dari 32% tahun lalu, didukung harga emas tinggi dan efisiensi biaya. Proyek tambang bawah tanah CPM dan upgrade CIL #1 ke 2.000tpd berjalan sesuai jadwal menuju produksi 4Q27.

Prospek Perusahaan

- Asumsi harga emas dinaikkan ke US$3.500–4.400/oz hingga 2027F, mendorong revisi laba hingga +96%. Katalis utama: percepatan CPM, rencana Gorontalo, dan potensi masuk indeks MSCI. BRMS tetap proxy utama untuk tren “gold supercycle”.

Harga & Asing

- Harga Rp900 naik +1.245% YTD. Sebulan terakhir asing mencatatkan net buy Rp879 miliar (buy Rp5,69T, sell Rp4,82T).

Valuasi & Rekomendasi

- BUY, TP Rp1.080 (SOTP-based), potensi upside +16%. PER FY25F 149x dan PBV 6,3x. Potensi rerating dari kenaikan harga emas dan percepatan produksi bawah tanah.

Disclaimer On — BRI Danareksa Sekuritas