#ClientRequest #FundamentalReview

Kinerja Keuangan

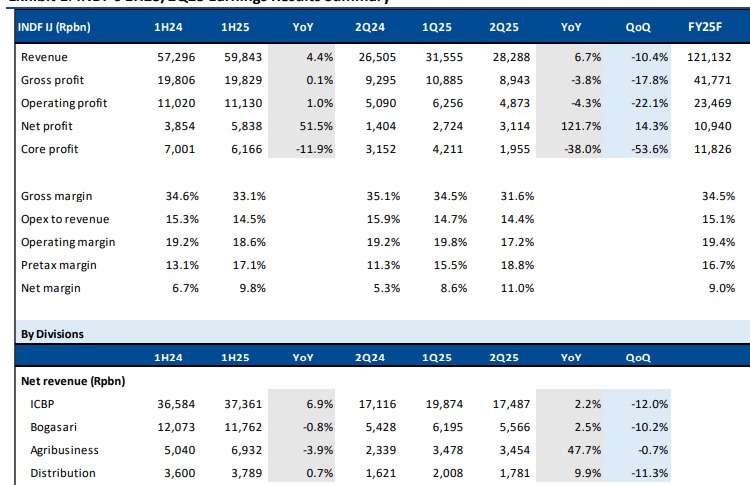

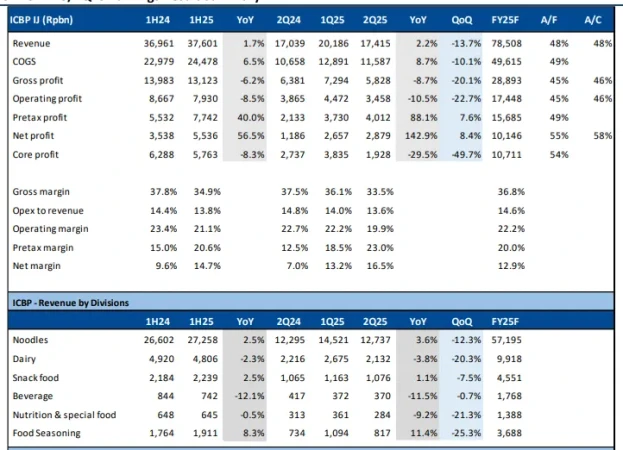

- Pertumbuhan pendapatan ICBP di 1H25 moderat (+1.7% YoY). Laba inti (core profit) turun -8.3% YoY. Margin laba kotor terkontraksi ke 34.9% akibat biaya bahan baku, khususnya CPO (+19% YoY) dan minyak goreng (+22% YoY).

Prospek Perusahaan

- ICBP optimis pertumbuhan pendapatan di 2H25 menguat didukung ekspektasi belanja pemerintah. Manajemen yakin capai target margin 20–22%. Namun, tekanan margin akibat kenaikan harga bahan baku seperti CPO & minyak goreng diproyeksi berlanjut.

Valuasi dan Rekomendasi

- Rekomendasi BUY dipertahankan dgn target harga Rp12.000. Valuasi P/E 11.3x FY25F dinilai menarik, telah mencerminkan outlook yang melemah & lebih rendah dari rata-rata sektor (12.3x). Berdasarkan valuasi metode DCF, terdapat potensi upside +21,2%.

Disclaimer On — BRI Danareksa Sekuritas