#FundamentalReview

Kinerja Keuangan

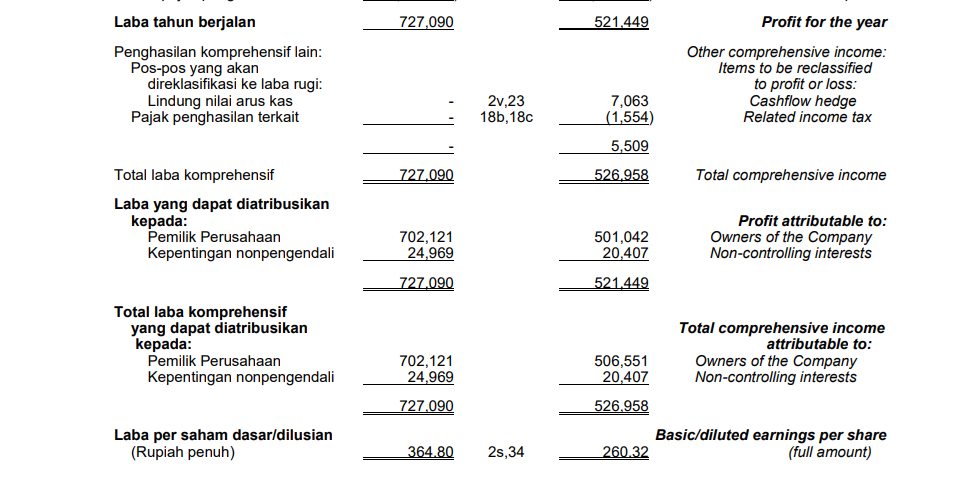

- Pendapatan INDF di 1H25 naik +4.4% YoY. Laba inti turun -11.9% YoY, tapi laba bersih naik +51.5% YoY. Divisi Agribisnis jadi pendorong utama dgn pertumbuhan pendapatan +47.7% YoY di 2Q25.

Prospek Perusahaan

- Outlook prospektif didukung pemulihan agribisnis dari harga CPO & permintaan naik. Program B40/B50 dan perjanjian IEU CEPA diharapkan jadi katalis. ICBP tetap jadi pendorong utama pertumbuhan INDF dgn proyeksi +5.2% YoY di FY25F.

Valuasi dan Rekomendasi

- Rekomendasi BUY dipertahankan dgn target Rp9.300. Valuasi P/E 6.3x FY25F dinilai menarik, berada di bawah rata-rata 5 tahun & diskon 44.7% thd ICBP. Target berbasis SOTP ini tawarkan potensi upside +20.01%.

Disclaimer On - BRI Danareksa Sekuritas