#ClientRequest #FundamentalReview

Kinerja Keuangan

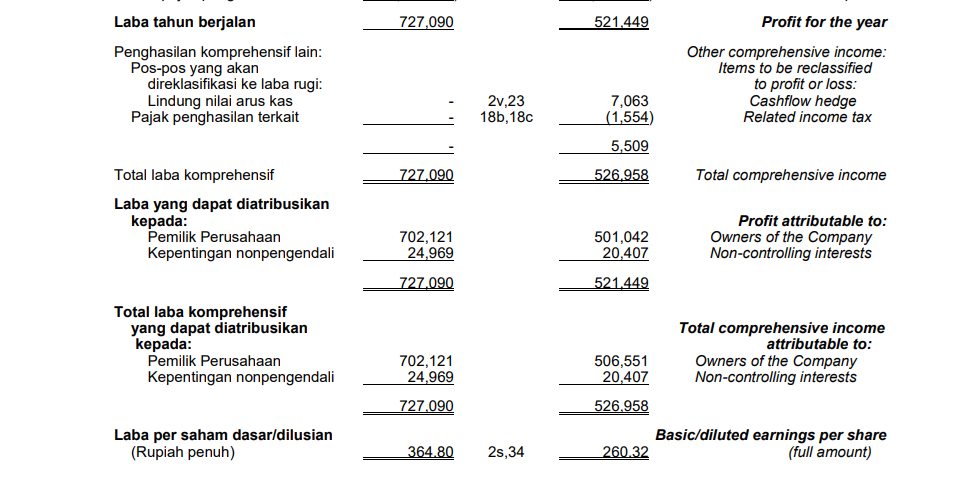

- Laba bersih TBLA melonjak 48.34% menjadi Rp447,218 juta di 1H25. Kenaikan ini didukung pendapatan usaha yang tumbuh 27.34%. Namun, beban pokok penjualan & operasional juga naik, dan gearing ratio meningkat.

Prospek Perusahaan

- Prospek TBLA didukung tren kenaikan harga CPO global. Harga referensi CPO Indonesia naik 3.76% MoM ke US$910.91/MT. Kenaikan ini didorong permintaan kuat dari India & China serta kebijakan biodiesel B50 2026 sebagai katalis jangka panjang.

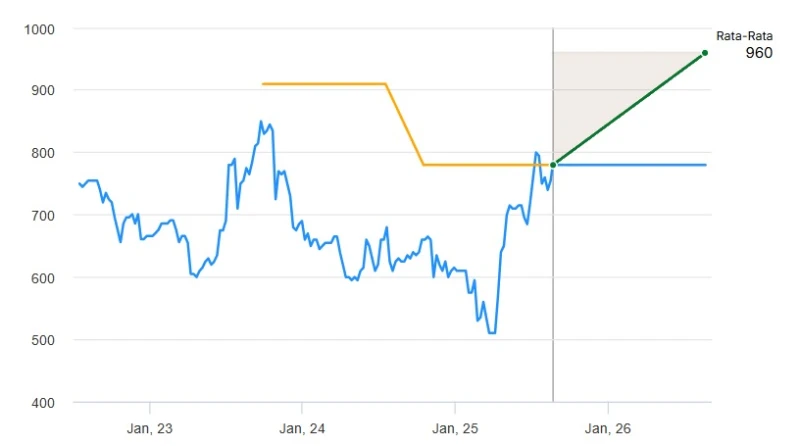

Valuasi dan Rekomendasi

Berdasarkan metrik valuasi, TBLA dinilai undervalued dan menarik. Rasio PBV 0.54x berada di bawah rata-rata industri 2.63x dan slightly di par 3-Y mean 0.53x, dan PER 5.56x jauh di bawah rata-rata industri 12.57x. Konsensus target harga Rp960 menawarkan potensi upside +23.08%.

Disclaimer On - BRI Danareksa Sekuritas