#ClientRequest #FundamentalReview

Kinerja Keuangan

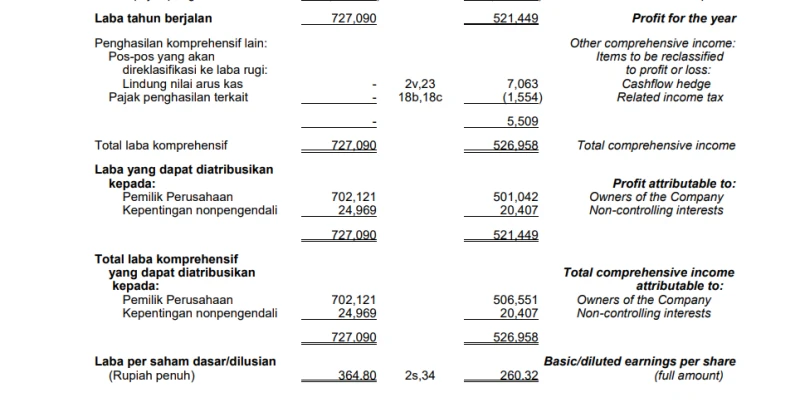

- Pendapatan bersih AALI di 1H25 naik ~40,05% YoY menjadi Rp14,44 triliun. Laba bersih melonjak ~40,13% YoY menjadi Rp702,12 miliar. Laba bruto tumbuh ~75% YoY, dengan margin bruto naik menjadi ~15,55%. Kinerja positif ini didukung oleh kenaikan penjualan produk utama.

Prospek Perusahaan

- Prospek AALI didukung kenaikan harga CPO global (+3,76% MoM). Permintaan kuat dari India dan China mendorong daya saing CPO Indonesia. Kebijakan biodiesel B50 di 2026 juga menjadi katalis jangka panjang.

Valuasi dan Rekomendasi

- Berdasarkan metrik valuasi, AALI dinilai undervalued karena PBV 0.63x dan PER 10.31x di bawah rata-rata industri (2.63x dan 12.57x). Namun, rekomendasi HOLD diberikan karena harga terakhir Rp7.550 telah melampaui target konsensus Rp7.000.

Disclaimer On - BRI Danareksa Sekuritas