#ClientRequest #FundamentalReview

Kinerja Keuangan

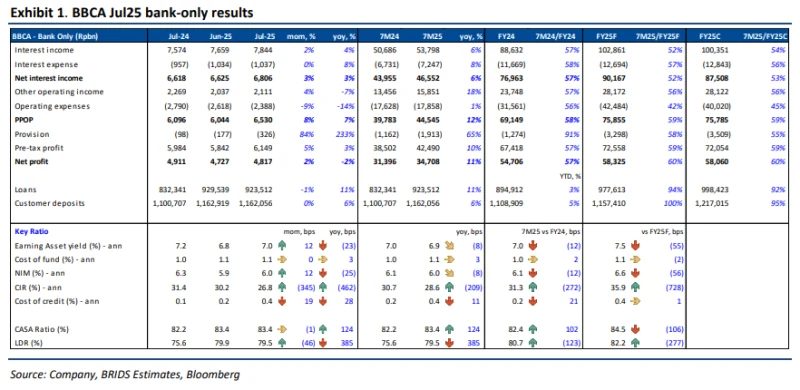

- BCA mencatat laba bersih Rp29 triliun di 1H25, naik 7.8% YoY. Pertumbuhan kredit kuat sebesar 12.9% YoY mencapai Rp959 triliun per Juni 2025, didominasi segmen manufaktur dan perdagangan.

Prospek Perusahaan

- BI rate dipotong ke 5.0%, berpotensi turunkan CoF bank jika LPS rate juga turun. Kondisi ini akan membantu bank melindungi NIM. Namun, pertumbuhan kredit melambat ke 7.03% di Jul25, meski pertumbuhan TPF menguat ke 7.0% di periode yang sama. Risiko kenaikan pajak FY26 tetap ada. BBCA tetap menjadi pilihan utama di sektor ini.

Valuasi dan Rekomendasi

- Valuasi PBV 3.7x berada di bawah rata-rata 5 tahunnya 4.2x, mengindikasikan undervalued. Dengan target harga Rp11.900, valuasinya dinilai menarik.

Disclaimer On - BRI Danareksa Sekuritas