#ClientRequest #FundamentalReview

Unilever Indonesia (UNVR)

Kinerja Keuangan

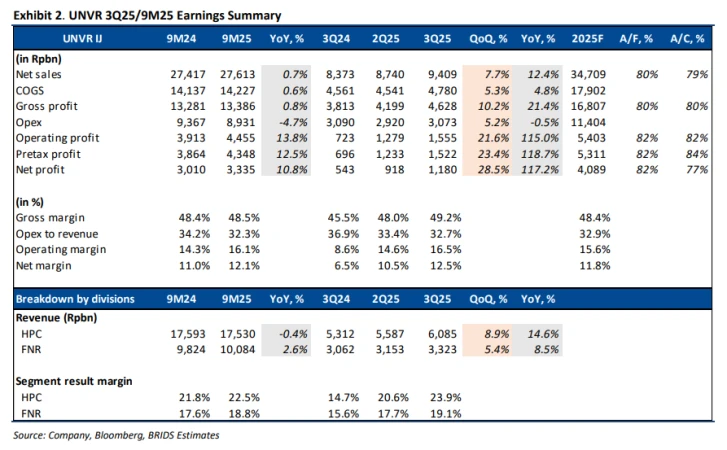

- UNVR mencatatkan pemulihan kuat pada 3Q25 dengan penjualan tumbuh +12,4% yoy dan laba bersih melonjak +117,2% yoy. Kinerja didorong oleh peningkatan volume di seluruh segmen dan efisiensi operasional yang lebih baik. Segmen Home & Personal Care (HPC) naik +14,7% yoy dan Foods & Refreshment (F&R) tumbuh +9,4% yoy, menandai perbaikan permintaan domestik dan eksekusi yang lebih solid. Margin operasi naik ke 16,5%, tertinggi dalam beberapa kuartal terakhir.

Prospek Perusahaan

- Manajemen optimistis momentum positif berlanjut pada 4Q25 dengan fokus pada efisiensi biaya dan optimalisasi portofolio. Divestasi bisnis es krim yang ditargetkan selesai akhir tahun diharapkan memperkuat profitabilitas jangka panjang meski sempat menekan pendapatan (-10,3%) dan laba (-8,1%). Arah strategi ke segmen high-growth seperti beauty, wellbeing, dan e-commerce menjadi katalis utama pertumbuhan ke depan.

Harga & Asing

- Harga saham UNVR berada di Rp2.690, naik 45% YTD. Dalam satu bulan terakhir, investor asing mencatatkan net buy Rp498 miliar (buy Rp1,74 triliun, sell Rp1,25 triliun), menandakan sentimen positif terhadap sektor consumer staples.

Valuasi & Rekomendasi

- Rekomendasi BUY (Upgraded) dengan target harga Rp3.200, menawarkan potensi upside +19% (PER FY26F 23,2x, EV/EBITDA 15,4x). Dengan pemulihan volume yang kuat, efisiensi biaya berkelanjutan, dan yield dividen 6,9%, UNVR tetap menjadi pilihan defensif unggulan di sektor konsumsi.

Disclaimer On — BRI Danareksa Sekuritas