#ClientRequest #FundamentalReview

Indofood CBP (ICBP IJ)

Kinerja Keuangan

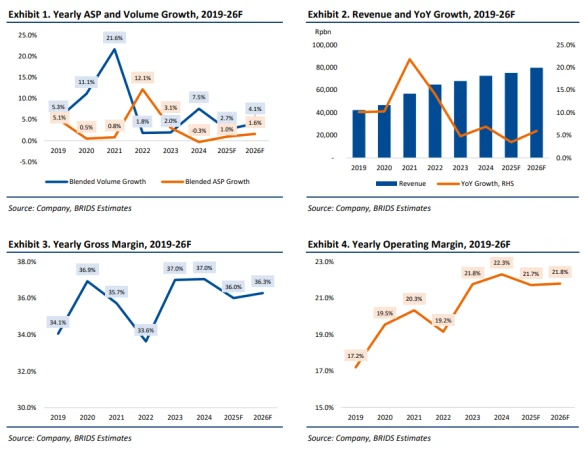

- Fundamental tetap kuat meski tekanan sentimen menekan harga saham. FY26F pendapatan diproyeksikan naik +6% YoY, ditopang volume +4.1% dan ASP +1.6%, dengan margin membaik seiring stabilnya harga wheat, CPO, dan potato. Core profit FY26F diperkirakan tumbuh +7.3% YoY, menandai rebound setelah penurunan FY25F.

Prospek Perusahaan

- Pemulihan daya beli di 2026, stimulus fiskal, dan positioning produk yang affordable menjadi katalis utama. Seasonal demand awal tahun dan dominasi ICBP di segmen mie instan memberi visibilitas pertumbuhan. ICBP tetap top pick consumer karena defensiveness dan potensi normalisasi volume.

Harga & Arus Asing

- Harga Rp8.125, YTD turun -27% akibat derating sektor & efek MSCI removal.

- Asing 1 bulan terakhir: Buy Rp1.82T • Sell Rp3.01T → Net Sell Rp1.19T, mencerminkan underweighting yang berlebihan dan berpotensi berbalik saat sentimen pulih.

Valuasi & Rekomendasi

- BUY dengan TP Rp11.500, valuasi sangat murah di 9.1x P/E FY26F (di bawah -2SD).

- Dengan upside +41.5%, kami melihat current weakness sebagai peluang akumulasi. Risiko utama: pemulihan konsumsi tertunda & flare-up harga komoditas.

Disclaimer On – BRI Danareksa Sekuritas