#ClientRequest #FundamentalReview

Sarana Menara Nusantara (TOWR)

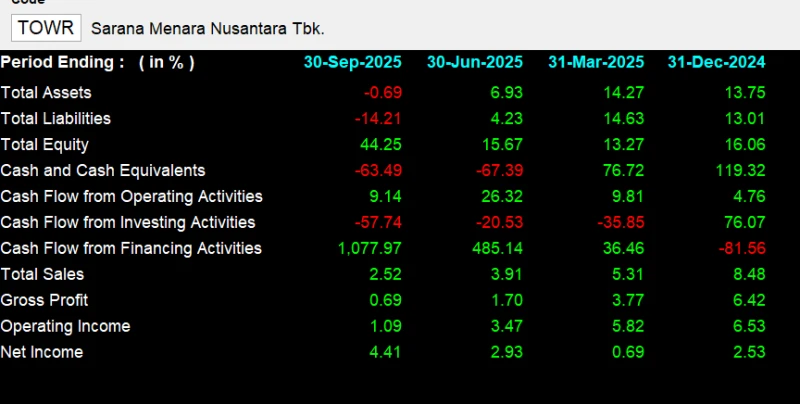

Kinerja Keuangan

- TOWR mencatat kinerja stabil di 9M25 dengan penjualan tumbuh 2,52%, laba bersih meningkat 4,41%, dan arus kas operasi menguat 9,14%, mencerminkan operasional yang solid. Namun likuiditas tertekan karena kas turun 63,49% dan arus investasi merosot 57,74%, sementara arus pendanaan melonjak seiring kebutuhan ekspansi. Meski demikian, ekuitas tetap tumbuh kuat sehingga profil keuangan perusahaan masih sehat meski tekanan kas meningkat.

Prospek Perusahaan

- Prospek TOWR tetap solid didorong potensi permintaan baru dari lelang frekuensi 1,4 GHz yang dapat memacu pembangunan menara dan upgrade jaringan. Utilitas fiber yang meningkat juga memberi peluang pertumbuhan non-menara. Rights issue dan fasilitas pinjaman besar memperkuat kapasitas ekspansi meski berpotensi menekan sentimen jangka pendek, sementara rencana buyback menegaskan keyakinan manajemen terhadap valuasi yang menarik.

Harga & Asing

- Harga saham berada di Rp550 dan selama YTD turun 18%. Dalam sebulan terakhir, investor asing membukukan pembelian Rp55 miliar dan penjualan Rp45 miliar sehingga terjadi net buy Rp10 miliar.

Valuasi & Rekomendasi

- Secara valuasi, TOWR tergolong murah dengan PBV 1,23x—di bawah rata-rata industri 1,94x—dan PER 9,35x dibandingkan rata-rata industri 14x. Dengan model bisnis berbasis kontrak jangka panjang serta utilitas fiber yang meningkat, TOWR memiliki potensi re-rating dengan estimasi nilai wajar Rp790–Rp1.094 apabila katalis pertumbuhan mulai terealisasi.

Disclaimer On — BRI Danareksa Sekuritas