#ClientRequest #FundamentalReview

Surya Semesta Internusa (SSIA)

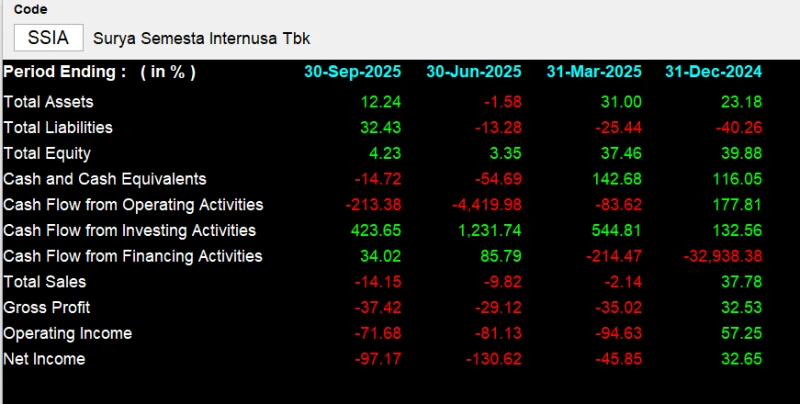

Kinerja Keuangan

- Per September 2025, SSIA mencatat laba bersih Rp6,5 miliar (-97,2% YoY), namun menunjukkan pemulihan pada 3Q25 dengan pendapatan naik 15,3% QoQ dan laba melonjak 464,7% menjadi Rp38,8 miliar. Pemulihan ini ditopang oleh segmen properti, konstruksi, dan perhotelan, disertai efisiensi dan investasi strategis di Paradisus by Meli Bali serta Travelio.

Prospek Perusahaan

- Prospek SSIA positif berkat pemulihan di seluruh lini bisnis, terutama properti industri dan konstruksi yang diuntungkan proyek infrastruktur pemerintah. Renovasi Paradisus Bali dan ekspansi digital Travelio diharapkan memperkuat recurring income mulai 2026.

Harga & Asing

- Harga saham Rp1.575, naik 40% YTD. Dalam sebulan terakhir, investor asing mencatat net sell Rp125 miliar (buy Rp482 miliar, sell Rp608 miliar).

Valuasi & Rekomendasi

- Sinergi dengan Barito–Djarum Group berpotensi mempercepat penjualan lahan Subang dan memperluas jaringan pemasaran. Asumsi ASP Subang dinaikkan sekitar +5%, dan diskon terhadap RNAV diturunkan dari 73% menjadi 50%, mencerminkan keyakinan terhadap percepatan monetisasi proyek jangka panjang. Berdasarkan penyesuaian tersebut, target harga ditetapkan di Rp2.475.

Disclaimer On — BRI Danareksa Sekuritas