#ClientRequest #FundamentalReview

Mayora Indah (MYOR)

Kinerja Keuangan

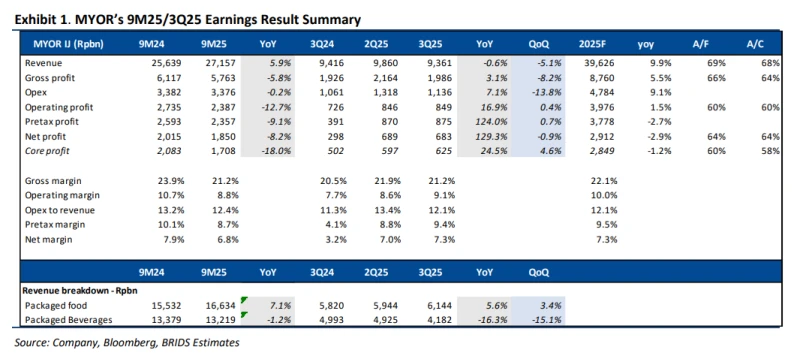

- Kinerja 3Q25 masih soft dengan pendapatan turun -0,6% yoy, akibat lemahnya ekspor setelah high base year lalu dan penyesuaian reprogramming distributor. Volume domestik naik 2–3% dan ASP naik terbatas. Margin 3Q25 masih tertekan (gross margin 21,2%), namun manajemen memproyeksikan perbaikan di 4Q25 seiring harga kopi yang lebih rendah dan dampak penuh penyesuaian harga.

Prospek Perusahaan

- Prospek 4Q25 semakin positif didorong konsumsi domestik (cash transfer program) dan rebound ekspor di Filipina, China, dan Vietnam. Manajemen menurunkan guidance FY25 ke revenue growth 6–8% dengan gross margin 22–24%. FY26 diproyeksikan pulih dengan core profit kembali tumbuh double digit berkat volume, ASP, dan inovasi produk baru.

Harga & Asing

- Harga saham Rp2.120, turun 23% YTD. Selama satu bulan terakhir investor asing mencatat net sell Rp134 miliar (buy Rp207 miliar, sell Rp341 miliar).

Valuasi & Rekomendasi

- BRIDS memangkas proyeksi laba FY25F/26F sebesar -4,3%/-6,0% karena asumsi volume dan ASP lebih konservatif. Namun rekomendasi Buy dipertahankan dengan target price Rp2.700, seiring rollover valuasi ke FY26F. Secara valuasi, MYOR masih menarik (FY26F PER 14,6x) di bawah rata-rata historis, sementara potensi perbaikan margin dan ekspansi di 2026 tetap solid.

Disclaimer On – BRI Danareksa Sekuritas