#ClientRequest #FundamentalReview

Indofood Sukses Makmur (INDF)

Kinerja Keuangan

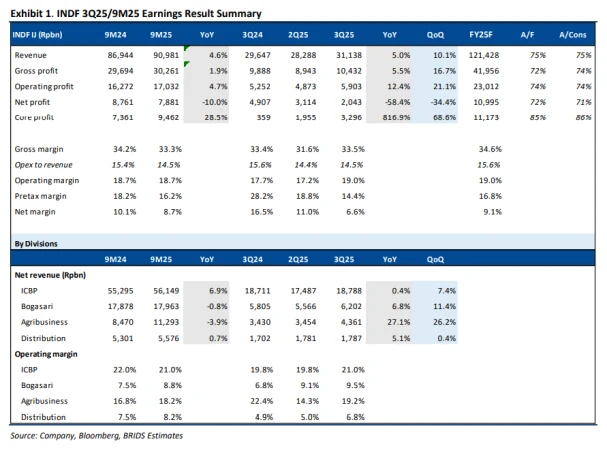

- Hasil 3Q25 INDF menunjukkan performa yang cukup mixed. Segmen agribisnis mencatat kinerja paling kuat, dengan pendapatan tumbuh +27,1% YoY berkat kenaikan volume dan ASP. Segmen Bogasari juga tumbuh +6,8% YoY dengan margin operasi stabil di sekitar 9,5%. Meski demikian, proyeksi core profit FY25–26 direvisi turun masing-masing –2,8% dan –3,3% karena tekanan yang masih terlihat pada segmen konsumer (ICBP).

Prospek Perusahaan

- Momentum positif agribisnis diperkirakan berlanjut hingga akhir 2025, didukung implementasi B50 yang meningkatkan permintaan biodiesel. Manajemen juga mempertahankan strategi harga yang adaptif terhadap kondisi komoditas. Dengan kontribusi agribisnis yang terus menguat, prospek pertumbuhan jangka menengah terlihat tetap solid.

Harga & Asing

- Harga saat ini sekitar Rp 7.125, naik +3,38% dalam seminggu terakhir, lalu asing mencatat net buy Rp. 48,38 miliar ( buy Rp 822,83 miliar vs sell Rp 774,45 miliar).

Valuasi

- Target harga INDF dinaikkan ke Rp9.400 berbasis SOTP dengan valuasi FY26 yang mencerminkan 7,2× P/E FY26F. Saat ini INDF diperdagangkan di 5,4× P/E FY26F, atau diskon sekitar –43,8% terhadap valuasi ICBP. Dengan diskon valuasi yang selebar ini, ruang re-rating masih terbuka selama kinerja agribisnis dan pemulihan permintaan konsumen tetap terjaga.

Disclaimer On - BRI Danareksa Sekuritas