#ClientRequest #FundamentalReview

Indofood CBP (ICBP)

Kinerja Keuangan

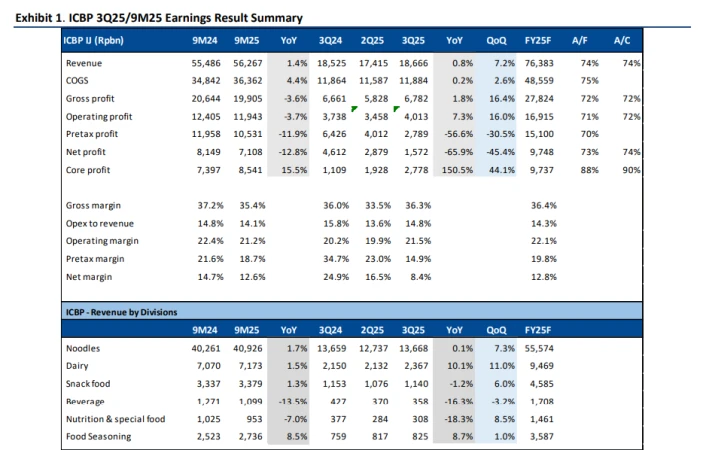

- ICBP menghadapi headwinds permintaan domestik dan ekspor di 3Q25, hanya mencatat pertumbuhan penjualan +0,8% YoY. Meskipun begitu, margin membaik karena penurunan biaya input, dengan EBIT margin 9M25 di ~22,6%, di atas target manajemen. Namun, riset juga menyiratkan bahwa pertumbuhan penjualan FY25 mungkin lebih rendah dari target 7–9% manajemen.

Prospek Perusahaan

- Perbaikan kinerja berpotensi datang di kuartal IV 2025, didukung stimulus fiskal pemerintah (cash handout) yang dapat meningkatkan daya beli konsumen, serta potensi lonjakan permintaan jelang Lebaran. Kami juga melihat tailwind fiskal sebagai katalis jangka menengah untuk tahun 2026, yang dapat memperkuat permintaan produk konsumer ICBP.

Harga & Asing

- Selama 3 bulan terakhir ICBP melemah sebesar -13.65% dan untuk harga saat ini di Rp 8.550, naik +44% dalam 3 bulan. Asing mencatat net sell Rp 192 miliar dengan buy Rp 1,57 triliun vs sell Rp 1,76 triliun).

Valuasi

- ICBP masih menarik dengan nilai wajar sekitar Rp 11.500 per saham. Valuasi saat ini sekitar 9,7x P/E FY26F sudah memperhitungkan risiko perlambatan jangka pendek, tetapi juga memberikan ruang bagi upside dari perbaikan fiskal di masa mendatang.

Disclaimer On - BRI Danareksa Sekuritas