#ClientRequest #FundamentalReview

Kinerja Keuangan

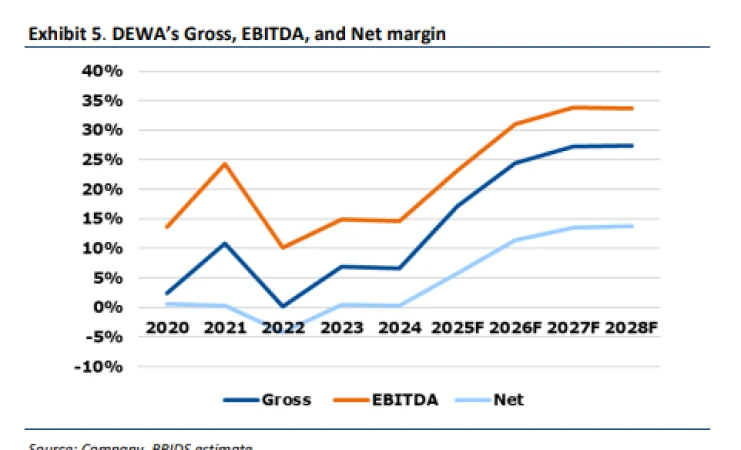

- Kinerja operasional DEWA di 2Q25 menurun. Ini disebabkan curah hujan yang lebih tinggi, yang mengakibatkan penurunan total material moved 4% QoQ dan pendapatan turun 3.8% QoQ. Namun, produksi batu bara stabil di 4,2 juta ton.

Prospek Perusahaan

- Manajemen DEWA berencana tingkatkan kinerja operasional di 2H25 dengan penambahan alat berat. RUPS akan diadakan untuk menghapus defisit saldo laba. DEWA juga memprioritaskan eksplorasi di Gayo Mineral Resources dengan rencana pengumuman JORC di 2027.

Valuasi dan Rekomendasi

- BRIDS memberikan rating BUY dengan target harga Rp300, yang menawarkan potensi upside 30% (harga terakhir 230). Estimasi EPS BRIDS Rp6,8 (konservatif), namun outlook prospek DEWA tetap optimis.

Disclaimer On - BRI Danareksa Sekuritas