#ClientRequest #FundamentalReview

Telkom Indonesia (TLKM)

Kinerja Keuangan

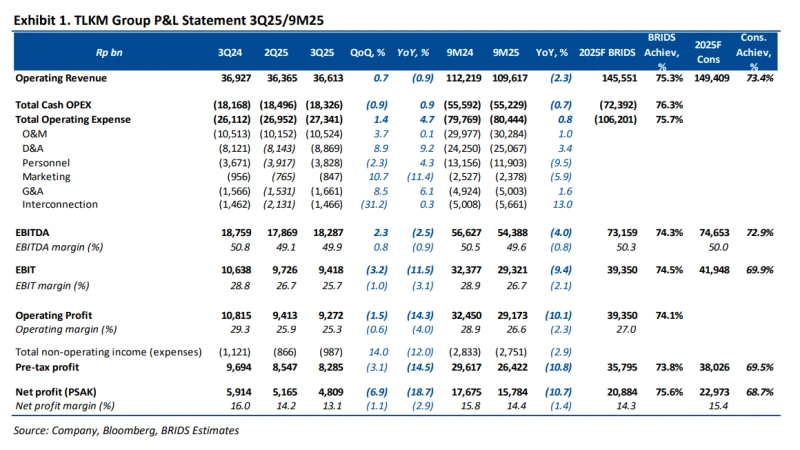

Pada 3Q25, TLKM mencatat pemulihan segmen mobile dengan ARPU naik 5,3% QoQ ke Rp43.400 dan pendapatan data tumbuh 5,5% QoQ, didukung strategi price repair. EBITDA 9M25 mencapai Rp54,4 triliun (74% FY25F) dengan margin 49,9%, menunjukkan efisiensi operasional yang solid meski pendapatan legacy dan IndiHome masih tertekan.

Prospek Perusahaan

- Fokus TLKM ke depan adalah menjaga disiplin harga dan efisiensi portofolio. Potensi re-rating valuasi datang dari rencana spin-off InfraCo yang dapat membuka nilai aset tersembunyi dan meningkatkan dividend yield. Risiko utama tetap pada tekanan ARPU IndiHome dan tingginya belanja modal jaringan.

Harga & Asing

- Harga saham Rp3.430, naik 27% YTD. Dalam sebulan terakhir, asing mencatat net buy Rp1,73 triliun (buy Rp5,31 triliun, sell Rp3,58 triliun).

Valuasi & Rekomendasi

- Rekomendasi BUY dengan target harga Rp4.000 (upside +17%). Valuasi EV/EBITDA 5,3x dan PER 16,5x FY25F masih menarik, didukung pemulihan ARPU dan potensi monetisasi aset infrastruktur.

Disclaimer On — BRI Danareksa Sekuritas