#ClientRequest #FundamentalReview

Kinerja Keuangan

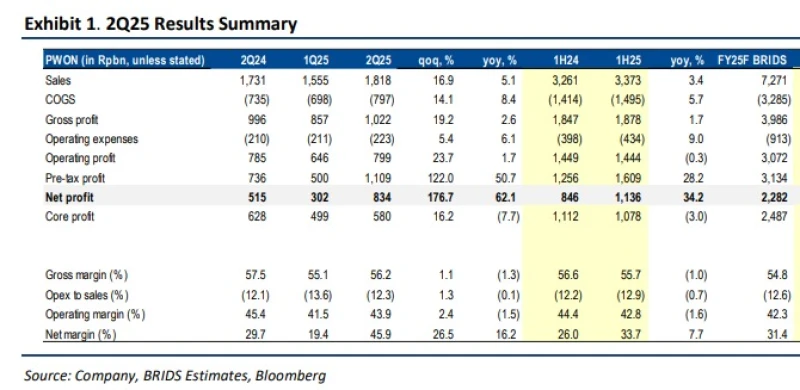

- Laba bersih PWON di 1H25 Rp834 miliar, sejalan ekspektasi. Pendapatan naik 3% YoY, didorong oleh pertumbuhan recurring revenue (+10% YoY) yang menutupi penurunan pendapatan kondominium. Namun, pre-sales 1H25 turun 22% YoY menjadi Rp603 miliar.

Prospek Perusahaan

- PWON diproyeksi didukung pertumbuhan recurring revenue yang stabil (+10% CAGR). Aliran kas operasional kuat untuk penuhi kebutuhan capex hingga FY29F. Proyeksi laba direvisi turun akibat lemahnya pre-sales rumah tapak & potensi penundaan proyek IKN.

Valuasi dan Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp640. Target ini berbasis diskon 58% dari RNAV, menunjukkan PWON dinilai undervalued dan tawarkan potensi upside +69.3% dari harga Rp378.

Disclaimer On - BRI Danareksa Sekuritas