#ClientRequest #FundamentalReview

KLBF

Kinerja Keuangan

- KLBF mencatat pendapatan Rp25,9 triliun (+7% yoy) dan laba bersih Rp2,6 triliun (+11% yoy) pada 9M25, sejalan dengan ekspektasi. Rebound terjadi di seluruh segmen, terutama Prescription (+14% yoy) dan Consumer Health (+19% yoy), menutup tekanan margin dari kenaikan porsi BPJS pharma dan beban promosi.

Prospek Perusahaan

- Manajemen mempertahankan panduan FY25 dengan target pendapatan Rp35 triliun dan laba Rp3,5 triliun. Margin masih tertekan biaya bahan baku USD, namun prospek jangka menengah solid berkat ekspansi di segmen farmasi resep dan distribusi.

Harga & Asing

- Harga saham Rp1.290 naik 2,38% dalam 6 bulan terakhir. Sepanjang sebulan terakhir, investor asing mencatatkan net buy Rp101 miliar (buy Rp1T, sell Rp911M).

Valuasi & Rekomendasi

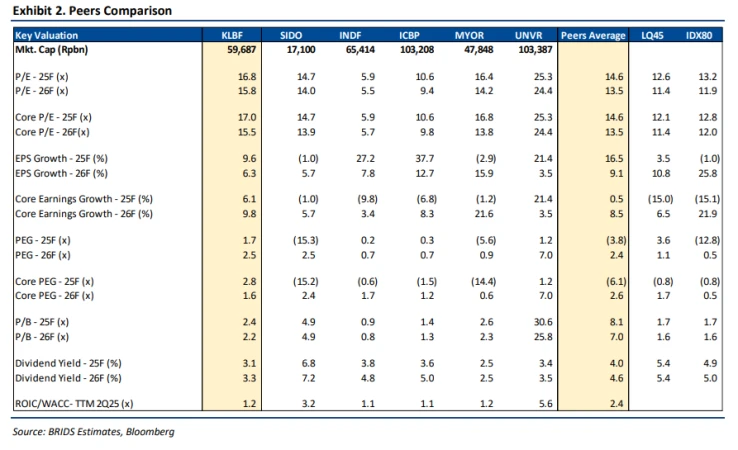

- Rekomendasi BUY dipertahankan dengan target harga Rp1.710 (DCF-based), potensi upside +34%. Valuasi 16,8x PER FY25F masih 35% di bawah rata-rata historis 10 tahun, mencerminkan peluang re-rating seiring pemulihan margin dan pertumbuhan laba inti yang lebih kuat dibanding sektor.

Disclaimer On — BRI Danareksa Sekuritas