#ClientRequest #FundamentalReview

HEAL

Kinerja Keuangan

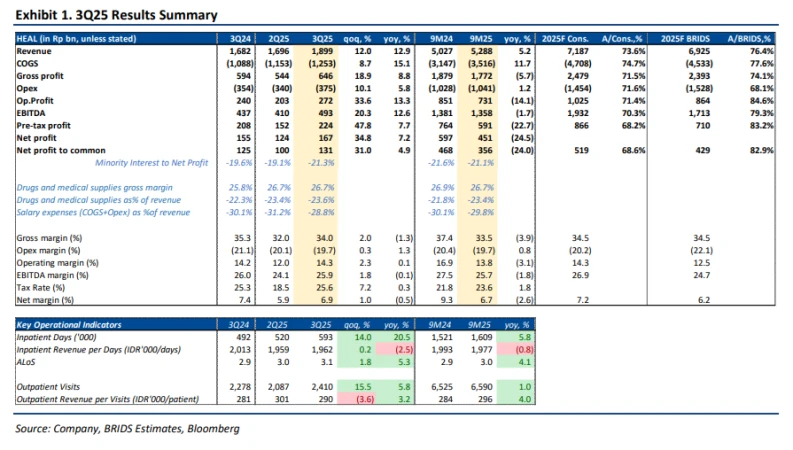

- HEAL mencatat laba bersih Rp356 miliar pada 9M25 (-24% yoy), mencapai 83% estimasi FY25F. Kinerja ditopang kenaikan volume rawat inap (+12% qoq) dan efisiensi biaya gaji pasca implementasi ERP, mendorong margin EBITDA naik ke 25,9%. Pendapatan naik 5% yoy menjadi Rp5,3 triliun.

Prospek Perusahaan

- Manajemen meningkatkan proyeksi pendapatan FY25F menjadi +5% yoy dengan dukungan pemulihan volume dan ekspansi rumah sakit baru. ERP diharapkan menekan beban gaji dan memperkuat margin FY26F. Cerita jangka panjang tetap positif dengan dukungan sinergi Djarum–Astra dan perluasan segmen non-rumah sakit.

Harga & Asing

- Harga saham Rp1.490 naik 41% dalam 6 bulan terakhir. Sebulan terakhir, investor asing mencatatkan net sell Rp1 miliar (buy Rp43 miliar, sell Rp44 miliar).

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp1.950 (DCF-based), potensi upside +31%. Valuasi PER FY25F 45,2x masih di bawah rerata peers regional. Potensi re-rating didukung ekspansi margin jangka panjang dan efisiensi biaya yang berkelanjutan.

Disclaimer On — BRI Danareksa Sekuritas