#ClientRequest #FundamentalReview

BTPS

Kinerja Keuangan

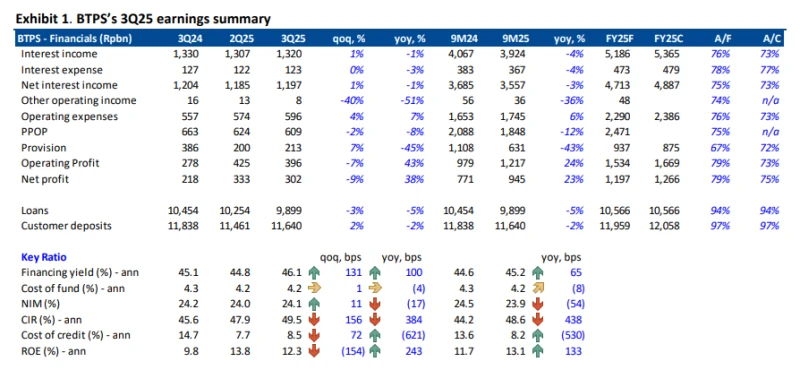

- BTPS membukukan laba bersih Rp945 miliar pada 9M25 (+23% yoy), mencapai 79% estimasi FY25F—di atas ekspektasi internal namun sejalan dengan konsensus. Kinerja ditopang penurunan cost of credit (CoC) menjadi 8,2% (FY24: 12,5%) yang menahan tekanan dari PPOP yang turun 12% yoy. NIM stabil di 24%, dengan rasio NPL dan LaR membaik ke 2,9% dan 5,0%.

Prospek Perusahaan

- Manajemen memproyeksikan pertumbuhan pinjaman yang datar hingga akhir 2025, namun ekspektasi perbaikan NIM pada 2026 didukung easing CoF dan normalisasi provisi. Efisiensi biaya dan kualitas aset yang solid diperkirakan menjaga ROE di atas 13%. BTPS berpotensi menikmati peningkatan valuasi seiring perbaikan margin dan profitabilitas yang berkelanjutan.

Harga & Asing

- Harga saham Rp1.400 naik 49% YTD. Sebulan terakhir, investor asing mencatatkan net buy Rp19 miliar (buy Rp96 miliar, sell Rp76 miliar).

Valuasi & Rekomendasi

- Rekomendasi HOLD dipertahankan dengan target harga Rp1.500 (PBV 1,1x, Gordon Growth Model), potensi upside +7%. PER FY25F 8,6x dan PBV 1,1x mencerminkan valuasi yang wajar dengan ROE FY25F 13,0%. Potensi kenaikan utama berasal dari penurunan CoC lebih cepat dari perkiraan dan akselerasi pertumbuhan pinjaman mikro.

Disclaimer On – BRI Danareksa Sekuritas