#ClientRequest #FundamentalReview

ANTM

Kinerja Keuangan

- Pada 1H25, ANTM mencatat pendapatan Rp59,0 triliun (+38% YoY) dan laba bersih Rp4,7 triliun (+203% YoY). Kinerja ditopang penjualan emas 29,3 ton (+83,5% YoY) dengan harga jual rata-rata naik 40,4% YoY, sehingga segmen emas berkontribusi 83,9% terhadap total pendapatan. Penjualan bijih nikel melonjak 243% YoY menjadi Rp6,7 triliun, meningkatkan margin EBITDA menjadi 11,4%.

Prospek Perusahaan

- Perseroan menargetkan laba bersih sekitar Rp8 triliun pada FY25, didukung tren harga emas global yang mencetak rekor tertinggi, permintaan kuat dari Tiongkok, serta stabilnya harga nikel ore di kisaran US$51–52/wmt.

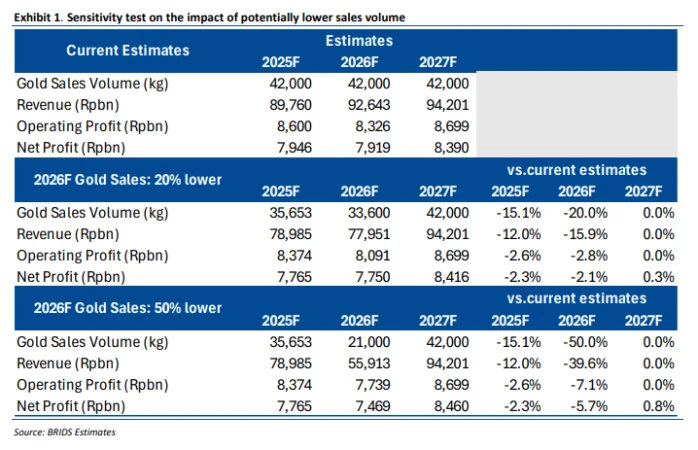

- Kinerja juga akan ditopang ekspansi smelter alumina (SGAR) dan peningkatan kontribusi segmen bauksit. Risiko pasokan emas dari Freeport diperkirakan hanya memberi dampak minor terhadap laba 2026 (sekitar –2% hingga –6%).

Harga dan Pergerakan Asing

- Harga saham terakhir Rp3.280 per saham, naik 112% YTD. Dalam sebulan terakhir, investor asing mencatat net sell Rp1,12 triliun (pembelian Rp3,68T; penjualan Rp4,80T), menandakan aksi ambil untung pascareli kuat, namun tren jangka menengah tetap positif seiring prospek komoditas yang solid.

Valuasi dan Rekomendasi

- ANTM saat ini diperdagangkan pada PER 9,6x dan PBV 2,1x (FY25F), di bawah rerata industri logam dasar. Target harga BRI Danareksa: Rp4.100, dengan potensi kenaikan 25–30% dari harga saat ini.

- Dengan valuasi menarik dan katalis kuat dari harga emas serta ekspansi hilirisasi, ANTM direkomendasikan BUY untuk eksposur jangka menengah pada sektor pertambangan logam.

Disclaimer On – BRI Danareksa Sekuritas