#ClientRequest #FundamentalReview

JSMR

Kinerja Keuangan

- Pada FY24, JSMR mencatat pendapatan Rp18,7 triliun (+20,3% YoY), namun laba bersih turun 33,9% YoY menjadi Rp4,46 triliun akibat beban bunga tinggi dan penurunan laba entitas asosiasi. Untuk FY25, laba bersih diproyeksikan melemah 18,4% menjadi Rp3,64 triliun. Meski begitu, margin EBITDA tetap kuat di 63%, menandakan efisiensi operasional yang solid.

Prospek Perusahaan

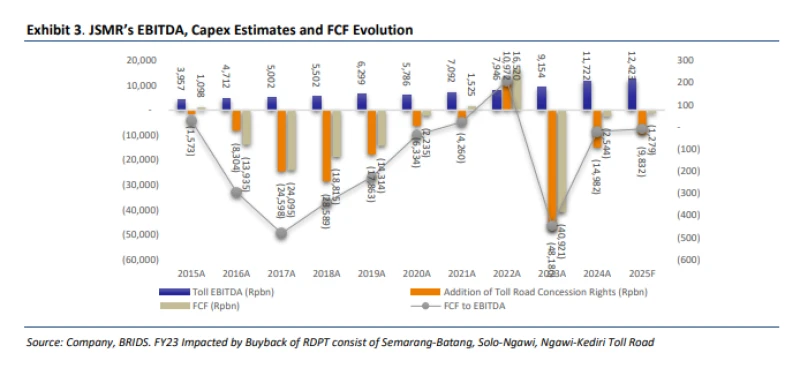

- Pertumbuhan jangka menengah bergantung pada disiplin capex dan strategi asset recycling guna memperkuat FCF. Dengan proyeksi trafik tumbuh 5% dan kenaikan tarif tol 2–3% tiap dua tahun, laba berpotensi pulih mulai FY26 (+7,7% YoY). FCF yield diperkirakan mencapai 10% pada FY31F seiring normalisasi belanja modal.

Harga dan Pergerakan Asing

- Harga terakhir Rp3.850 per saham (+10% MoM). Asing mencatat net buy Rp74 miliar dari pembelian Rp206 miliar dan penjualan Rp132 miliar. Sentimen positif didukung prospek penurunan suku bunga dan stabilitas tarif tol.

Valuasi dan Rekomendasi

- JSMR diperdagangkan pada PER 7,7x dan PBV 0,7x, jauh di bawah rata-rata historis EV/EBITDA 10 tahun sebesar 11,8x (saat ini 9,4x). Diskon valuasi sekitar 23% terhadap rata-rata historis menunjukkan potensi re-rating seiring peningkatan arus kas dan disiplin investasi. Dengan DCF-based TP Rp4.750, potensi kenaikan mencapai +23,7% dari harga saat ini.

Disclaimer On – BRI Danareksa Sekuritas