#ClientRequest #FundamentalReview

Kinerja Keuangan

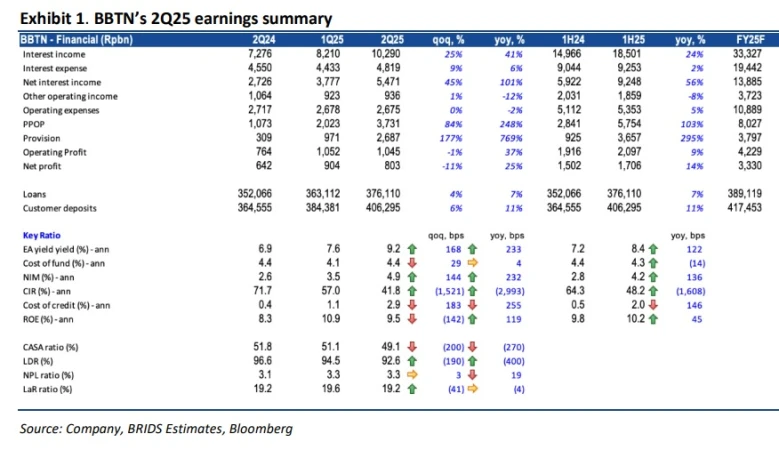

- Laba bersih BBTN 1H25 Rp1.7 triliun (+14% YoY), sejalan ekspektasi. NIM naik ke 4.2% (+136bps YoY), didukung PPOP yang berlipat ganda. Namun, CoC melonjak tiga kali lipat ke 2.0% akibat provisi.

Prospek Perusahaan

Manajemen merevisi target CoC FY25F ke >1.5% & pertumbuhan kredit ke 7-9%. NIM diproyeksi normalisasi ke 4.0% di 2H25. Walau pertumbuhan kredit korporasi kuat, hal ini berpotensi ciptakan risiko kredit.

Valuasi dan Rekomendasi

- Rekomendasi HOLD (turun peringkat) dipertahankan dengan target harga Rp1.400. Valuasi dinilai cukup wajar karena harga saham naik 14% YTD. Target berbasis GGM ini tawarkan potensi upside +8.9% dari harga Rp1.285.

Disclaimer On - BRI Danareksa Sekuritas