#ClientRequest #FundamentalReview

Kinerja Keuangan

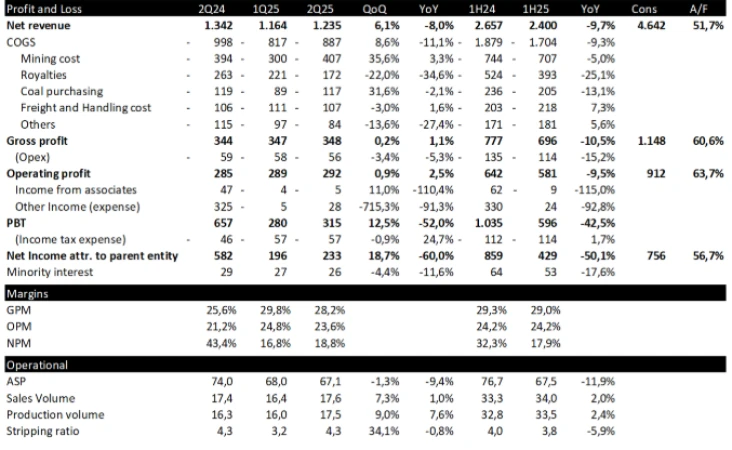

- Pendapatan 1H25 tercatat USD 2,40 miliar (turun ~9–10% YoY) dengan laba bersih USD 428,7 juta (turun ~50% YoY), namun di 2Q25 terlihat perbaikan QoQ dengan laba USD 233 juta (+19% QoQ) berkat kenaikan volume penjualan (+7% QoQ ke 17,5 juta ton), ASP yang relatif stabil di kisaran US$66–67/ton, serta keuntungan one-off dan manfaat dari penurunan royalti IUPK.

Prospek (2H25)

- Manajemen menargetkan penjualan 65–67 juta ton di 2025 dengan dukungan royalti IUPK yang lebih rendah, potensi rebound harga batu bara global, dan volume yang solid, meski tetap dibayangi risiko harga batu bara yang lemah dan kenaikan stripping ratio yang menekan biaya.

Konsensus & Valuasi

- Saham AADI masih tergolong undervalued dengan PBV 1,0x vs industri 1,87x dan PER 4,36x vs industri 12,98x; BRIDS merekomendasikan BUY dengan TP Rp9.850, sementara konsensus berada di kisaran Rp9.000–10.000.

Disclaimer On - BRI Danareksa Sekuritas