#ClientRequest #FundamentalReview

Kinerja Keuangan

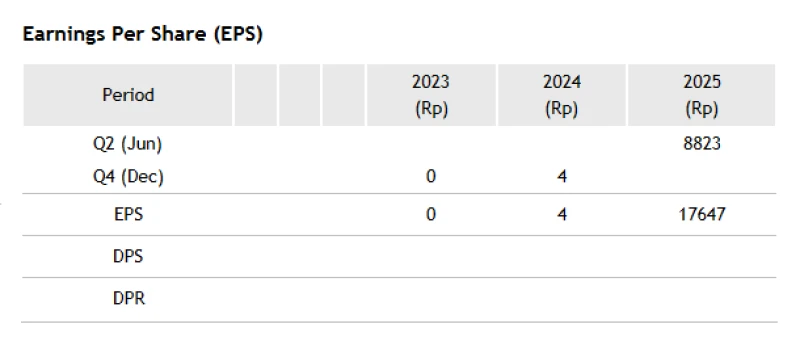

- CDIA membukukan pendapatan US$66,9 juta (~Rp1,08T) di 1H25, tumbuh +42% YoY. Laba kotor melonjak menjadi US$19,1 juta (vs US$4,5 juta di 1H24) seiring efisiensi biaya pokok (+12,1% YoY). Namun, lonjakan laba bersih +328% YoY ke US$67,6 juta (~Rp1,09T) terutama ditopang keuntungan non-operasional FVTPL senilai US$46,3 juta (~Rp746 miliar). Akibatnya, laba bersih tercatat lebih tinggi dari revenue, menandakan kontribusi besar dari item non-kas yang bersifat volatile.

Prospek Perusahaan

- Perkuat Modal Rp7,4T → Tambah amunisi untuk ekspansi bisnis, terutama di sektor energi terbarukan & infrastruktur.

- Ekspansi Agresif → Dana besar ini memungkinkan pipeline proyek lebih masif ke depan.

- Kerja Sama Strategis → CDIA dikaitkan dengan Danantara & Toba untuk proyek pembangkit listrik dari sampah, sejalan dengan tren ESG.

- Green Energy Exposure → Masuknya CDIA ke proyek WtE (waste-to-energy) bisa meningkatkan positioning di sektor energi bersih.

Harga & Pergerakan Asing

- Saham CDIA sudah naik +491% pasca IPO. Dalam sebulan terakhir, asing mencatat buy Rp337 miliar vs sell Rp279 miliar, dengan net buy Rp57 miliar.

Valuasi

- Secara valuasi, P/E annualized CDIA terlihat sangat rendah di 0,17x sehingga sekilas tampak undervaluasi. Namun, jika dihitung berdasarkan kinerja TTM, P/E masih di 380x, jauh lebih tinggi dibandingkan rata-rata industri sebesar 34x. Dari sisi PBV, CDIA berada di level 13,27x, juga lebih tinggi dari rata-rata industri 5,29x. Jika dibandingkan dengan emiten konglomerasi lain seperti PANI yang memiliki P/E 369x, CDIA relatif masih dianggap undervaluasi.

- Meski demikian, penurunan rasio P/E pada 1H25 lebih disebabkan oleh lonjakan laba non-operasional dari FVTPL, sehingga valuasi saat ini belum sepenuhnya mencerminkan kekuatan fundamental operasional perusahaan.

Disclaimer On - BRI Danareksa Sekuritas