#ClientRequest #FundamentalReview

CBDK

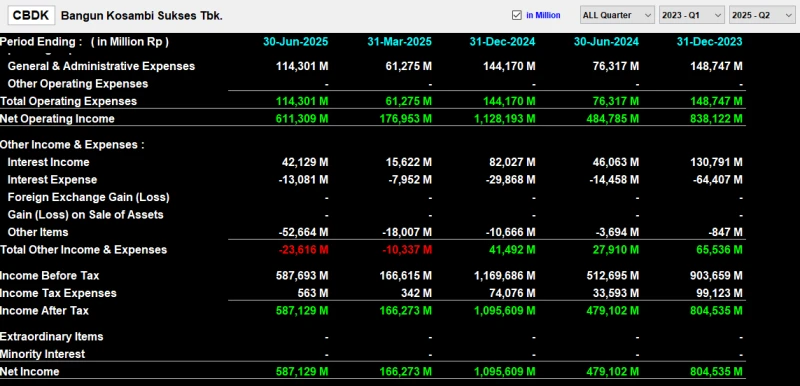

Kinerja Keuangan

- Pada H1 2025, CBDK membukukan pendapatan Rp1,2 triliun (+23,0% YoY) dan laba bersih Rp517 miliar (margin 43,0%), kuartal kedua tumbuh 80% menjadi Rp769 miliar, didorong penjualan kavling komersial serta proyek strategis NICE & Hotel Hilton PIK2, dengan total aset Rp22 triliun dan kas Rp4,6 triliun.

Prospek Perusahaan

- Target Penjualan 2025: CBDK menargetkan Rp2 triliun penjualan properti di 2025 dengan realisasi H1 Rp294 miliar (~15% target) dan total aset Rp22 triliun.

- Buyback Saham: Perusahaan melanjutkan buyback Rp1 triliun hingga 24 September 2025 untuk stabilisasi harga saham dan kepercayaan investor.

- Akuisisi Saham PANI: PANI akan mengakuisisi 44,1% saham CBDK seharga Rp6.450/saham mulai Desember 2025, sehingga kepemilikan meningkat menjadi 90% melalui rights issue Rp16,12 triliun.

- Proyek Strategis: CBDK mengembangkan Nusantara International Convention & Exhibition (NICE) sebagai MICE terbesar Indonesia untuk mendukung pertumbuhan PIK 2.

- Dampak Penurunan Suku Bunga: BI rate 5% Agustus 2025 mendorong saham properti melonjak dua digit, meningkatkan prospek sektor properti.

- Kebijakan Pro-Growth Pemerintah: Dukungan Kemenkeu pada sektor riil meningkatkan permintaan properti dan kinerja CBDK.

Harga dan Pergerakan Asing

- Harga terakhir Rp6.050, YTD naik 19,7%, dengan inflow asing Rp328 miliar dan net buy Rp5,54 miliar dalam sebulan terakhir, mencerminkan sentimen positif terhadap prospek pertumbuhan CBDK meski volatilitas pasar tetap ada.

Valuasi dan Rekomendasi

- Saat ini CBDK diperdagangkan dengan PBV 4,13 dan PER 33,28, di atas rata-rata industri (0,89/7,97) tetapi masih undervalued dibanding PANI (PER 375,0x, PBV 10,82), menunjukkan potensi pertumbuhan moderat dengan risiko valuasi relatif. CBDK punya katalis yang kuat di 2H25.

Disclaimer On - BRI Danareksa Sekuritas