#ClientRequest #FundamentalReview

Kinerja Keuangan

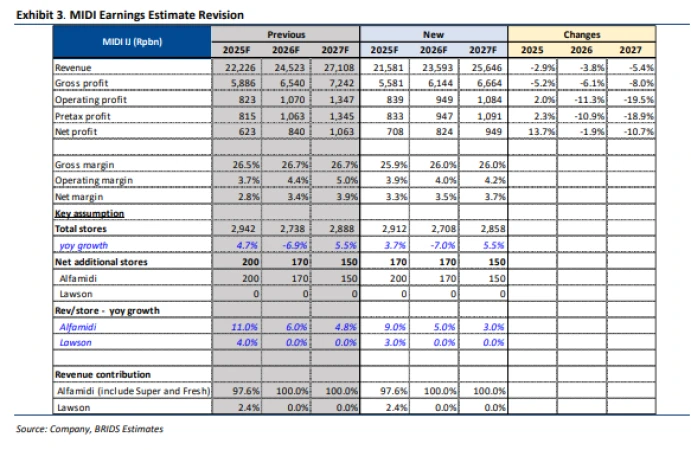

- MIDI mencatat pendapatan Rp10,37 triliun di 1H25, tumbuh +6,0% YoY, lebih tinggi dari sektor modern trade nasional yang hampir stagnan. Laba kotor naik +1,5% YoY menjadi Rp2,64 triliun, sementara efisiensi opex -1,9% YoY mendorong laba operasional +19,8% YoY ke Rp509 miliar dengan margin 4,9%. Laba bersih naik +20,3% YoY menjadi Rp391 miliar, margin 3,8%. Posisi keuangan terjaga dengan kas Rp405 miliar (FY25F) dan net gearing hanya 0,1x.

Prospek Perusahaan

- Prospek tetap positif ditopang rebound SSSG di luar Jawa (53% gerai), ekspansi 170 gerai baru FY25F, serta segmen personal care dan frozen food yang tumbuh dua digit. Program “JA~DI” berkontribusi tambahan 2–3% penjualan di 237 gerai dan ditargetkan 400 gerai tahun ini. Divestasi Lawson juga diharapkan membuat margin bersih lebih berkelanjutan sekitar 4% mulai FY26F.

Harga dan Pergerakan Asing

- Per 12 Sep 2025, saham MIDI berada di Rp454 dengan return YTD +7,6%. Namun, asing mencatat net sell Rp1,86 miliar sebulan terakhir, dengan inflow Rp35 miliar dan outflow Rp36,9 miliar. Pergerakan ini menunjukkan distribusi tipis di tengah outlook fundamental yang tetap solid.

Valuasi dan Rekomendasi

- Kami mempertahankan rekomendasi BUY dengan TP Rp550 berbasis target P/E 22,2x (3Y mean). Valuasi saat ini di P/E 19,7x FY25F relatif premium atas sektor (12,6x) namun wajar didukung proyeksi pertumbuhan laba +29,6% YoY. PBV 3,0x FY25F masih inline peers, dividend yield 1,8%. Dengan potensi upside +21,7%, MIDI menawarkan kombinasi pertumbuhan dan valuasi menarik.

Disclaimer On – BRI Danareksa Sekuritas