#ClientRequest #FundamentalReview

ACES

Kinerja Keuangan

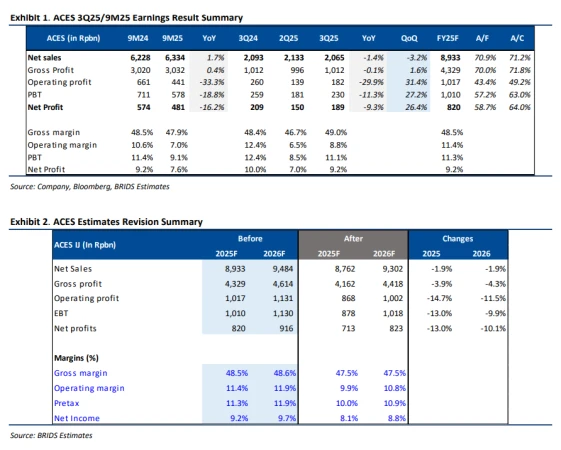

- Hingga 9M25, ACES mencatat penjualan Rp6,33 triliun (+1,7% yoy) dengan laba bersih Rp481 miliar atau 58,7% dari FY25F, lebih rendah dibanding tahun sebelumnya karena tekanan daya beli dan SSSG yang masih negatif. Kinerja 3Q25 relatif lembut dengan penjualan -3,2% yoy, namun margin operasional membaik QoQ berkat pengetatan opex dan perbaikan product mix.

Prospek Perusahaan

- Prospek FY26 tetap konstruktif karena basis laba FY25 yang rendah membuka ruang pemulihan, ditambah ekspansi format baru seperti store-concept premium dan brand “Neka” yang menyasar segmen menengah–bawah. Manajemen tetap menjaga efisiensi biaya serta mempertahankan rencana pembukaan 25–30 toko, sehingga pemulihan penjualan diperkirakan membaik mengikuti stabilisasi stimulus fiskal pemerintah.

Harga & Asing

- Harga saham berada di Rp428, turun -43% YTD, mencerminkan tekanan fundamental jangka pendek. Dalam sebulan terakhir, investor asing membukukan net sell Rp85 miliar (buy Rp169 miliar, sell Rp254 miliar).

Valuasi & Rekomendasi

- Revisi estimasi menurunkan laba FY25F/26F sebesar -13%/-10%, namun BRIDS meningkatkan target harga ke Rp550 seiring valuasi yang kini berada di level rendah 8.8x PE FY26F, jauh di bawah rerata historis. Dengan ekspektasi pemulihan laba +15.5% di FY26F serta strategi efisiensi biaya yang berlanjut, valuasi ACES dinilai menarik untuk horizon 12 bulan.

Disclaimer On – BRI Danareksa Sekuritas