#ClientRequest #FundamentalReview

XL Axiata (EXCL IJ)

Kinerja Keuangan

- FY25F masih rugi akibat biaya integrasi Smartfren (accelerated depreciation ~Rp4 triliun dan integration opex), namun operasional tetap solid. 3Q25 mobile revenue tumbuh +7.4% QoQ, dan 4Q25 diperkirakan lanjut pulih didorong kenaikan harga data. EBITDA FY25F tetap resilient di Rp18,9 triliun dengan margin 44.4%.

Prospek Perusahaan

- Prospek positif dengan target integrasi MOCN selesai 1H26, membuka sinergi US$150–200 juta dan potensi ekspansi ARPU. Pertumbuhan EBITDA diproyeksikan kuat di 2026–2027 seiring pasar seluler yang makin rasional.

Harga & Asing

- Harga Rp2.750, naik 22% YTD. Asing sebulan terakhir: buy Rp380 miliar, sell Rp392 miliar → net sell Rp12 miliar.

Valuasi & Rekomendasi

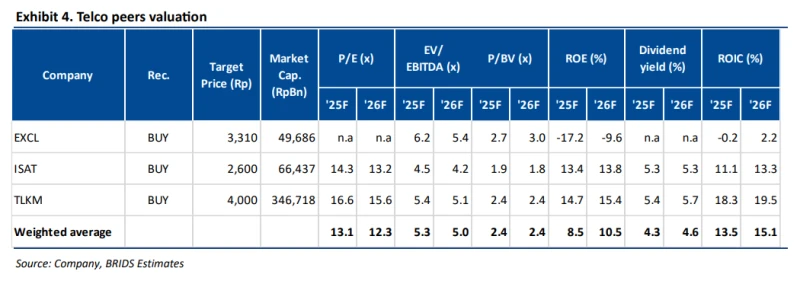

- Kami mempertahankan rekomendasi Buy dengan TP Rp3.310 (26F EV/EBITDA 5.9x). Meski laba jangka pendek masih tertekan, valuasi dinilai menarik didukung pertumbuhan kuat pascaintegrasi dan potensi peningkatan ARPU. EXCL juga akan membagikan special dividend Rp2,9 triliun (yield 5.8%) tahun ini sebelum absen membagikan dividen tahun depan.

Disclaimer On – BRI Danareksa Sekuritas