#ClientRequest #FundamentalReview

Kinerja Keuangan

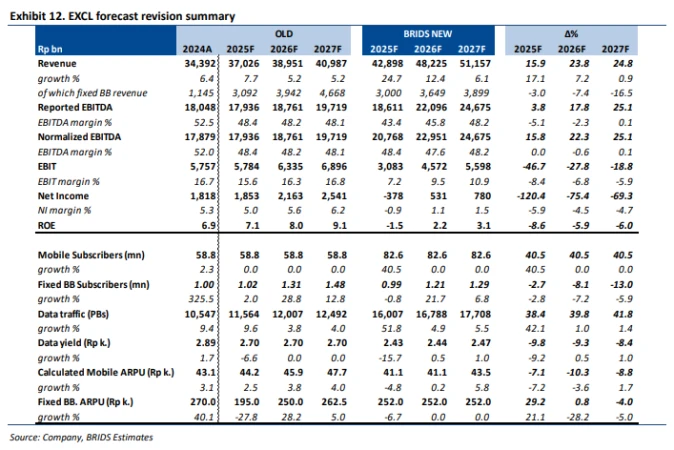

- Kinerja EXCL pada 2Q25 masih tertekan oleh biaya integrasi merger, di mana perusahaan mencatat biaya sebesar Rp486 miliar. Laba bersih EXCL di 2025F diperkirakan negatif akibat biaya integrasi merger, namun laba diproyeksikan kembali positif di 2026F.

Katalis & Prospek

- Proses merger XLSmart berjalan lancar, ditandai dengan 100% aktivasi National Roaming. Ini menjadi katalis untuk peningkatan ARPU Smartfren dan sinergi biaya, didukung oleh alokasi capex yang besar untuk modernisasi jaringan. Risiko utama adalah pertumbuhan top-line yang lemah.

Valuasi dan Rekomendasi

- Kami mempertahankan rekomendasi BUY dan menaikkan target harga menjadi Rp3.310 , yang merefleksikan potensi kenaikan 27,3% dari harga terakhir. Peningkatan target harga ini didasarkan pada valuasi yang digeser ke FY26F, mencerminkan potensi pertumbuhan jangka panjang pasca-integrasi.

Disclaimer On - BRI Danareksa Sekuritas