#ClientRequest #FundamentalReview

TLKM

Kinerja Keuangan

- FY25F, PT Telkom Indonesia Tbk (TLKM) diproyeksi membukukan pendapatan Rp145,6 triliun (-2,9% YoY) dan laba bersih Rp20,9 triliun (-11,7% YoY). EBITDA Rp73,2 triliun dengan margin 50% tetap solid meski ada tekanan dari bisnis enterprise dan dampak awal spin-off fiber.

Sentimen

- TLKM telah menyelesaikan spin-off 56% aset fiber senilai Rp35,7 triliun ke Telkom Infrastruktur Indonesia (TIF) dengan valuasi 8,75x EV/EBITDA. Tahap kedua ditargetkan rampung medio 2026 disertai rencana penjualan 20–30% saham TIF ke mitra strategis, membuka potensi value unlocking.

Harga & Pergerakan Asing

- Harga Rp3.410, naik +26% YTD. Asing sebulan terakhir net buy Rp690 miliar (buy Rp4,01T, sell Rp3,32T), menandakan minat tinggi terhadap prospek spin-off dan dividen.

Valuasi & Rekomendasi

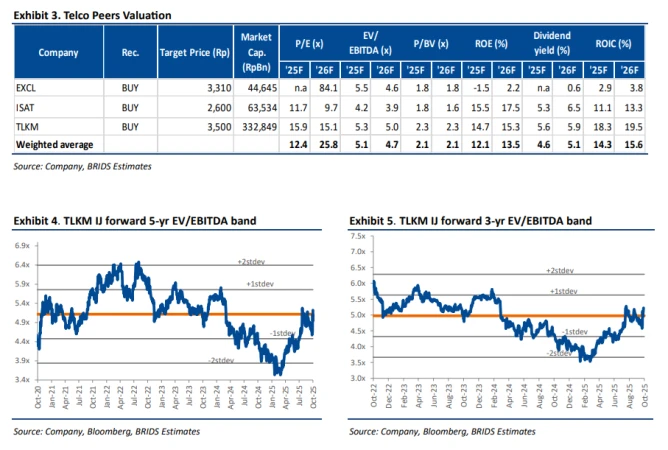

- PER 14,2x, PBV 2,1x, dividend yield 7,1%, dengan target harga Rp3.500 → upside +3%. Dengan katalis spin-off InfraCo dan fundamental defensif, TLKM tetap direkomendasikan BUY untuk eksposur stabil di sektor telekomunikasi.

Disclaimer On – BRI Danareksa Sekuritas