#ClientRequest #FundamentalReview

TINS

Kinerja Keuangan

- TINS membukukan pendapatan Rp10,5 triliun pada FY25F (-3,4% YoY) dengan laba bersih naik 19,0% YoY menjadi Rp1,07 triliun, didorong harga timah rata-rata US$32.000/ton dan efisiensi biaya. Margin EBITDA mencapai 22,0% dengan EBITDA Rp2,3 triliun. Posisi kas kuat Rp3,1 triliun dan utang berbunga turun ke Rp1,7 triliun, menjaga likuiditas dan rasio lancar di atas 2x.

Prospek Perusahaan

- Outlook FY26F positif seiring rebound produksi menjadi 45 ribu ton (+200% YoY) pasca penertiban tambang ilegal dan integrasi enam smelter sitaan senilai Rp7 triliun. Langkah ini memperkuat rantai pasok domestik dan mendukung re-rating valuasi. Risiko utama berasal dari keterlambatan RKAB dan fluktuasi harga timah global.

Harga dan Pergerakan Asing

- Harga saham terakhir Rp2.710 (8 Okt 2025), naik 141% YTD. Investor asing mencatat net buy Rp183 miliar dalam sebulan (beli Rp1,14 triliun, jual Rp960 miliar), mencerminkan optimisme terhadap pemulihan produksi dan penguatan harga timah global.

Valuasi dan Rekomendasi

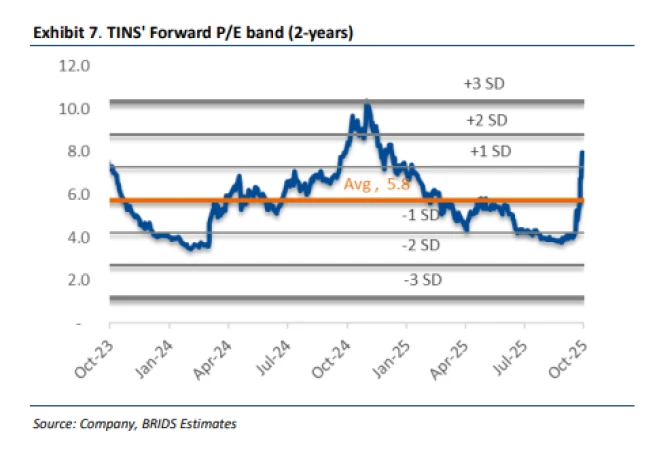

- Kami mempertahankan BUY dengan target harga Rp3.000 (upside 10,7%) berbasis 9,0x P/E FY26F. Saham diperdagangkan di 8,3x P/E dan 2,0x PBV, di bawah rata-rata peers. Dengan laba FY26F Rp2,44 triliun dan yield 1,6%, valuasi masih menarik didukung prospek produksi dan harga timah yang solid.

Disclaimer On – BRI Danareksa Sekuritas