#FundamentalReview

SILO

Kinerja Keuangan

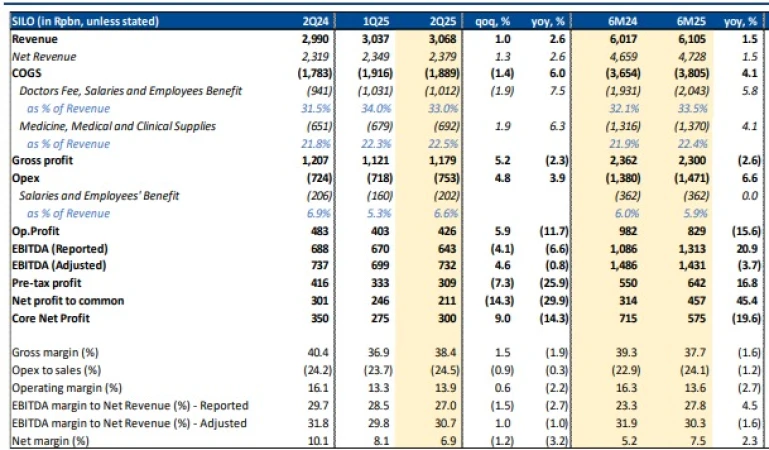

- Laba bersih 1H25 SILO naik 42% YoY , namun laba inti turun -20% YoY. Pendapatan hanya naik +2% YoY, tertekan volume yang lemah (-7% IP days, +2% OP visits). Marjin operasional terkontraksi 270bps akibat biaya obat & gaji. EPS FY25F dipangkas 14%.

Prospek Perusahaan

- Meskipun volume lemah, prospek pertumbuhan intensitas pendapatan jangka panjang tetap utuh. SILO fokus investasi perangkat medis canggih seperti robot Da Vinci Xi untuk perkuat daya saing. Perusahaan juga sedang menjajaki 5-6 akuisisi RS baru yang bisa jadi katalis positif. Proyeksi laba bersih SILO diproyeksikan tumbuh kuat sebesar 27.2% di 2026F dan 19.3% di 2027F.

Valuasi dan Rekomendasi

- Rekomendasi BUY dipertahankan, namun target harga turun ke Rp2.600. Penilaian berbasis DCF. Dengan harga Rp2.130, terdapat potensi upside +22.1%, karena perusahaan dinilai mampu perkuat moat di industri RS.

Disclaimer On - BRI Danareksa Sekuritas