#ClientRequest #FundamentalReview

Kinerja Keuangan

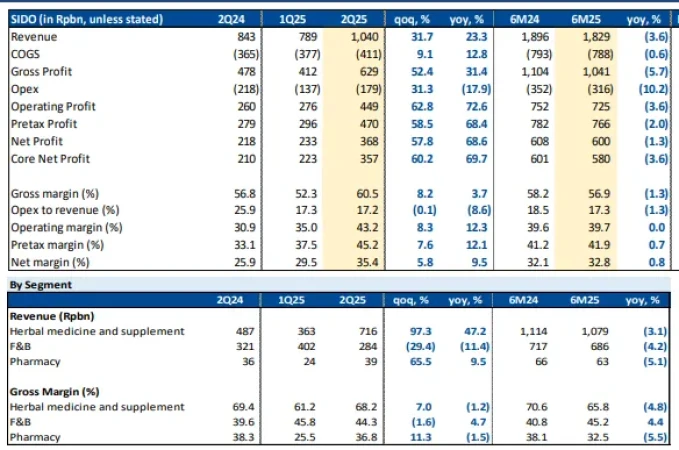

- Laba SIDO 1H25 melampaui estimasi. Meskipun laba 1H25 turun 1.3% YoY, performa 2Q25 tunjukkan rebound kuat (+68.6% YoY). Laba didukung biaya bahan baku & opex terkendali. Perusahaan juga sehat, tanpa utang berbunga & current ratio 7.23x.

Prospek Perusahaan

- Manajemen optimis prospek 2H25 lebih baik karena musiman musim hujan. Jangka panjang, SIDO dinilai stabil dengan bahan baku lokal, opex disiplin, & neraca bebas utang. Ekspansi ke Indonesia Timur juga menjadi katalis.

Valuasi dan Rekomendasi

- Kami pertahankan rekomendasi BUY dengan target Rp600 (+14.2% upside). SIDO dinilai undervalued (P/E 13x di -1SD rata-rata 10 tahun). Namun, secara relatif premium dengan peers P/E 13.2x (13.1x) dan PEG 2.2x (0.9x). Target berbasis DCF ini didukung FCF kuat dan yield dividen ~8%.

Disclaimer On — BRI Danareksa Sekuritas