#ClientRequest #FundamentalReview

Kinerja Keuangan

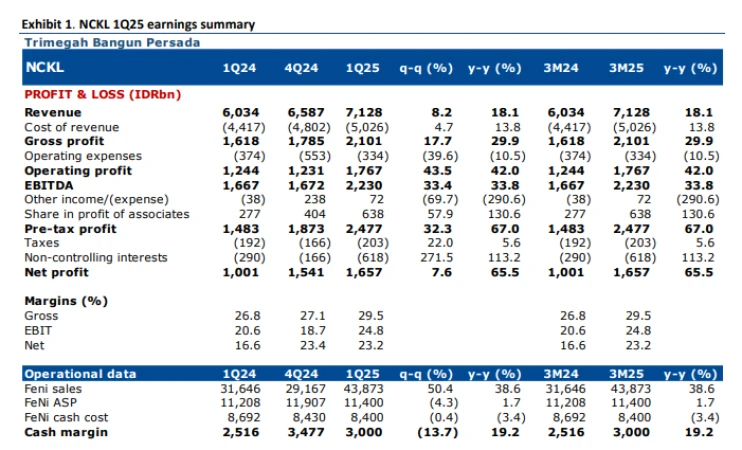

- Laba bersih NCKL di 1Q25 naik 65,5% YoY menjadi Rp1,65 triliun, namun di bawah estimasi BRIDS karena peningkatan non-controlling interest & kontribusi JV yang lebih rendah. Pendapatan Rp7,1 triliun sesuai estimasi.

Prospek Perusahaan

- NCKL melanjutkan ekspansi sesuai rencana. Proyek KPS fase 1 beroperasi penuh, sementara KPS fase 2 & 3 direncanakan hasilkan total 185 kt/tahun. Tambang GTS siap beroperasi 2H25 untuk suplai bijih nikel lebih efisien. Strategi hilirisasi fokus pada produk bernilai tambah tinggi untuk baterai EV.

Valuasi dan Rekomendasi

- Rekomendasi BUY dipertahankan, meski target harga direvisi turun ke Rp1.300. Penilaian berbasis SOTP & DCF. Valuasi dinilai menarik dengan potensi upside +20.9%.

Disclaimer On - BRI Danareksa Sekuritas