#ClientRequest #FundamentalReview

Mitra Keluarga Karyasehat (MIKA)

Kinerja Keuangan

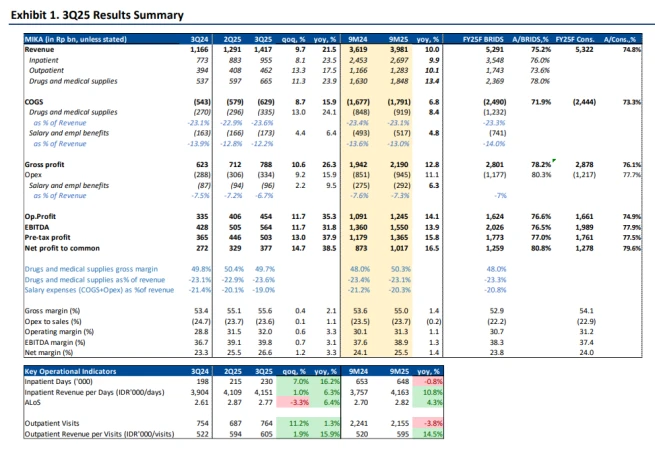

- Hingga 9M25, MIKA membukukan PATMI Rp1,0 triliun (≈81% FY25F), didorong kenaikan pasien privat dan efisiensi biaya. 3Q25 juga solid dengan pendapatan +10% QoQ dan margin EBITDA meningkat berkat beban gaji yang lebih ringan.

Prospek Perusahaan

- Prospek tetap positif dengan peluang ekspansi margin berlanjut hingga FY26, ditopang kinerja rumah sakit mature, kontrol biaya, serta porsi kasus high-intensity yang terus naik. Pipeline rumah sakit baru juga memperkuat pertumbuhan jangka menengah.

Harga & Asing

- Harga saham Rp.2.670, naik 4.30% YTD. Dalam sebulan terakhir, investor asing mencatat net buy Rp.48,67 miliar (buy Rp.117,55 miliar, sell Rp68,88 miliar).

Valuasi & Rekomendasi

- Revisi naik laba FY25F/26F sebesar +4%/+5% mendukung kenaikan TP ke Rp3.450. Valuasi masih menarik karena MIKA diperdagangkan jauh di bawah rerata historis meski memiliki margin terbaik di industrinya.

Disclaimer On - BRI Danareksa Sekuritas