#ClientRequest #FundamentalReview

Merdeka Battery Materials (MBMA)

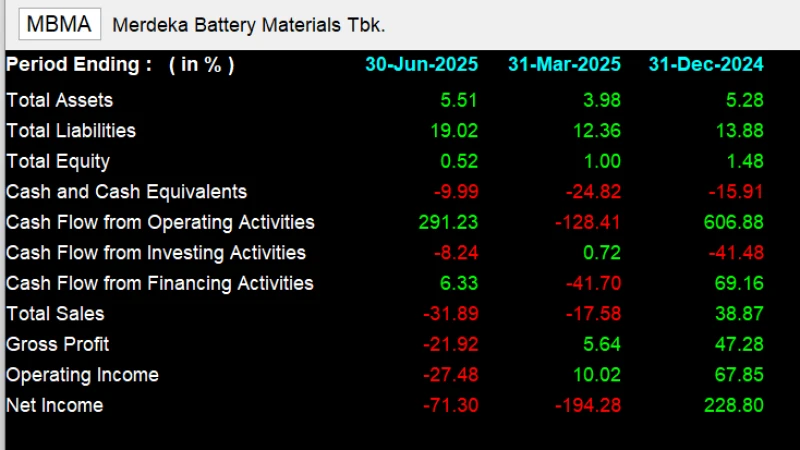

Kinerja Keuangan

- Pendapatan MBMA pada 2Q25 turun 33% QoQ, namun EBITDA naik 38% QoQ menjadi US$44 juta, didorong peningkatan margin kas NPI dan volume penjualan bijih nikel yang lebih tinggi. Efisiensi juga membaik dengan biaya kas NPI turun 3% QoQ, mencerminkan optimalisasi operasi di tengah tekanan harga nikel global.

Prospek Perusahaan

- Kinerja MBMA pada paruh kedua 2025 diperkirakan meningkat seiring peningkatan produksi dari proyek Acid Iron Metal (AIM) dan pemulihan produksi NPI dengan panduan volume 70–80 ribu ton FY25F. Prospek jangka menengah juga ditopang ekspektasi rebound harga nikel global yang dinilai telah mencapai titik terendah.

Valuasi & Rekomendasi

- Rekomendasi BUY dengan target harga Rp700, mencerminkan potensi upside sekitar +9% dari harga terakhir Rp645. Valuasi PBV 2,77x masih di bawah rata-rata tiga tahunan 3,22x, menunjukkan ruang kenaikan lebih lanjut. Fokus peningkatan efisiensi dan katalis dari proyek AIM menjadi faktor utama penguatan valuasi ke depan.

Disclaimer On — BRI Danareksa Sekuritas