#ClientRequest #FundamentalReview

BMRI

Kinerja Keuangan

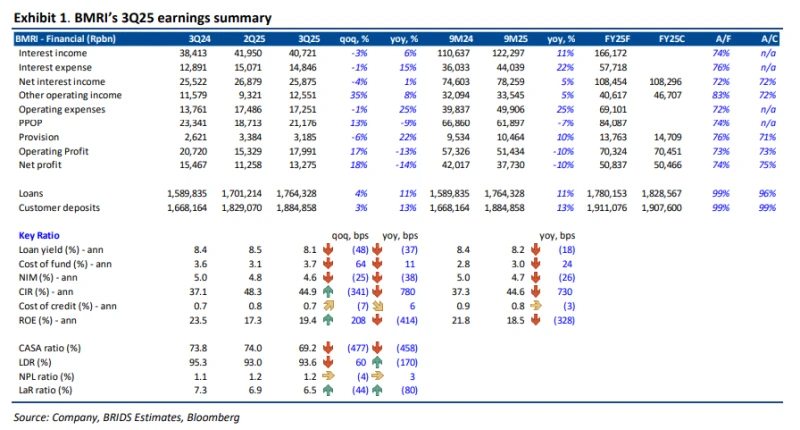

- BMRI mencatat laba bersih Rp37,7 triliun pada 9M25 (-10% yoy), sejalan dengan estimasi (74% FY25F). NIM turun ke 4,7% dari 5,0% akibat naiknya cost of funds ke 3,0%, sementara CoC tetap rendah di 0,8% berkat NPL yang terjaga di 1,2% dengan coverage ratio tinggi 243%. PPOP turun 5% yoy menjadi Rp83,6 triliun, tertekan oleh beban operasional tinggi (+25% yoy) yang bersifat one-off.

Prospek Perusahaan

- Manajemen menargetkan pertumbuhan pinjaman 9–10% dengan fokus pada segmen wholesale di 4Q25, sementara segmen ritel diharapkan pulih seiring membaiknya kepercayaan konsumen. CoC diproyeksikan bertahan di bawah 1% hingga akhir tahun, menjaga kualitas aset tetap kuat. Normalisasi opex dan stabilisasi margin menjadi kunci pemulihan profitabilitas FY26F.

Harga & Asing

- Harga saham Rp4.510 terkoreksi -23% YTD. Sebulan terakhir, investor asing mencatatkan net sell Rp1,64 triliun (buy Rp7,45 triliun, sell Rp9,09 triliun).

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp5.000 (GGM-based), potensi upside +10,9%. Valuasi PER FY25F 8,3x dan PBV 1,4x tergolong menarik untuk bank dengan ROE FY25F 17,2% dan dividend yield 7,2%. Risiko utama berasal dari potensi tekanan yield pinjaman dan keterlambatan normalisasi beban operasional.

Disclaimer On — BRI Danareksa Sekuritas