#ClientRequest #FundamentalReview

BBNI

Kinerja Keuangan

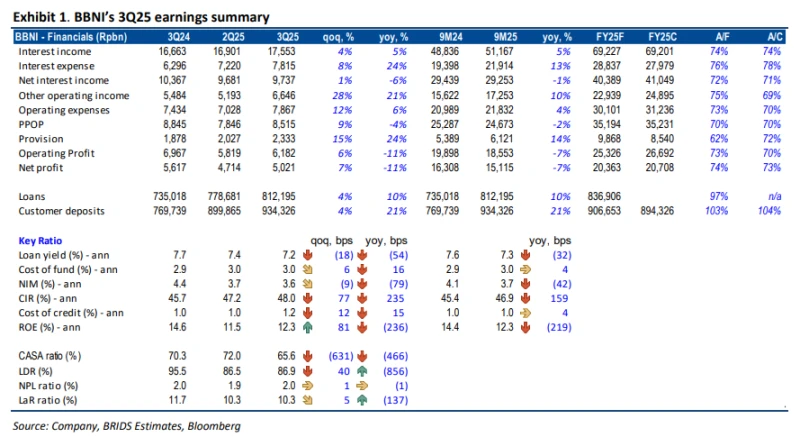

- BBNI membukukan laba bersih Rp20,4 triliun (-7% yoy) pada 9M25, sejalan dengan estimasi. NIM turun ke 3,7% akibat tekanan yield pinjaman dan kenaikan CoF, sementara opex naik 4% yoy. NPL stabil di 2,0% dengan coverage 223%.

Prospek Perusahaan

- Manajemen revisi NIM FY25 ke 3,7% namun pertahankan target kredit 8–10%. Likuiditas solid dengan DPK naik 21% yoy. Loan growth FY26 diproyeksi menguat seiring penurunan CoF dan ekspansi ke segmen konsumer serta bisnis, meski persaingan suku bunga masih ketat.

Harga & Pergerakan Asing

- Harga Rp4.350 naik 3,82% dalam 6 bulan, dengan net sell asing Rp1 triliun (buy Rp1,94T, sell Rp2,90T). Pergerakan harga cenderung sideways mengikuti tekanan margin sektor perbankan.

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target Rp4.800 (PBV 1,1x; PER 7,7x), potensi upside +13,7%. Valuasi dinilai menarik di bawah rata-rata sektor, mencerminkan ekspektasi pemulihan NIM dan pertumbuhan kredit yang solid. Risiko utama: tekanan margin dan kualitas aset.

Disclaimer On — BRI Danareksa Sekuritas