#ClientRequest #FundamentalReview

Bank Neo Commerce (BBYB)

Kinerja Keuangan

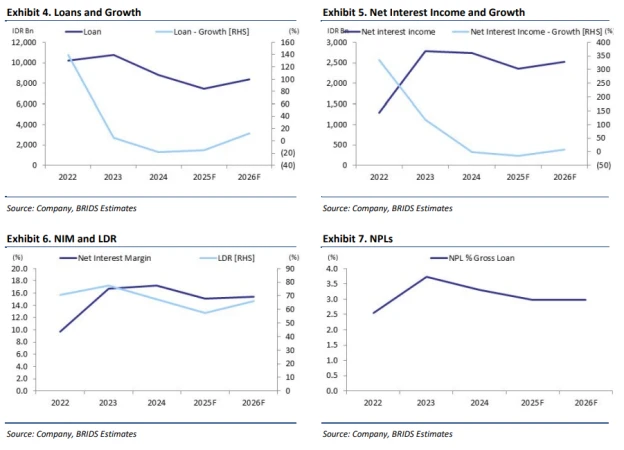

- BBYB mencatat laba bersih Rp188 miliar di 3Q25 (+62% qoq) dengan dukungan penurunan CoC ke 13,2%. Laba 9M25 mencapai Rp464 miliar, melampaui estimasi tahunan. Meski kredit turun 7% qoq dan NIM melemah ke 14,1%, efisiensi biaya dan perbaikan kualitas aset menjaga profitabilitas (NPL 2,9%, coverage 237%).

Prospek Perusahaan

- Manajemen menargetkan pertumbuhan kredit dua digit di 2026 melalui ekspansi digital lending dan BNPL. NIM dipertahankan di kisaran 14–15% dan NPL di bawah 3,5%, dengan fokus pada efisiensi dan pengendalian risiko untuk menjaga ROAE sekitar 16%.

Harga & Asing

- Harga saham Rp394, naik 76% YTD. Sebulan terakhir, asing mencatat net buy Rp57 miliar (buy Rp403 miliar, sell Rp346 miliar).

Valuasi & Rekomendasi

- Rekomendasi HOLD (Downgraded) dengan target harga Rp400 (+2% upside). Setelah reli 79% YTD, valuasi saat ini (PER 8,5x; PBV 1,2x) mencerminkan ekspektasi normalisasi pertumbuhan laba.

Disclaimer On — BRI Danareksa Sekuritas