#ClientRequest #FundamentalReview

BBCA

Kinerja Keuangan

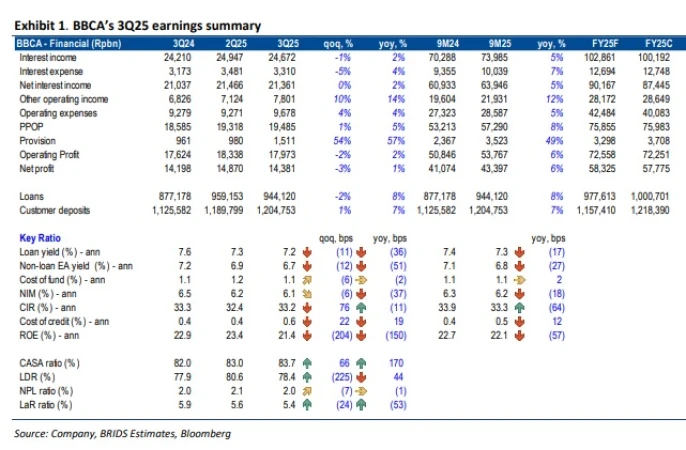

- 3Q25, laba bersih Rp14,4T (-3% QoQ, +1% YoY), sesuai ekspektasi. 9M25 Rp43,4T (+6% YoY) atau 74% dari estimasi FY25F. NIM turun ke 6,1%, CoF stabil di 1,1%, dan CIR 33,2% menunjukkan efisiensi tetap terjaga. Kenaikan CoC ke 0,6% mencerminkan pencadangan proaktif atas pelemahan kredit konsumer.

Prospek Perusahaan

- Manajemen menargetkan loan growth 8–10% di FY26F, didukung ekspansi kredit korporasi dan pemulihan KPR. Potensi pemangkasan BI Rate 75bps di 2026 dapat menekan NIM 20–30bps, namun dampaknya diimbangi pertumbuhan kredit dan fee income. Kualitas aset tetap kuat dengan NPL 2,0% dan CASA ratio 83,7%.

Harga & Pergerakan Asing

- Harga saham Rp8.125, YTD -20%. Asing sebulan terakhir buy Rp12,89T, sell Rp15,88T, net sell Rp2,99T. Tekanan asing masih ada, tapi dana domestik mulai akumulasi karena valuasi sudah di bawah rata-rata historis.

Valuasi & Rekomendasi

- PER FY26F 16,8x, PBV 3,4x, target harga Rp11.200 → upside +38%. Dengan likuiditas kuat, CoF stabil, dan profitabilitas tinggi (ROE 21,4%), BUY untuk eksposur jangka menengah pada sektor perbankan besar dan defensif.

Disclaimer On — BRI Danareksa Sekuritas