#ClientRequest #FundamentalReview

ASII

Kinerja Keuangan

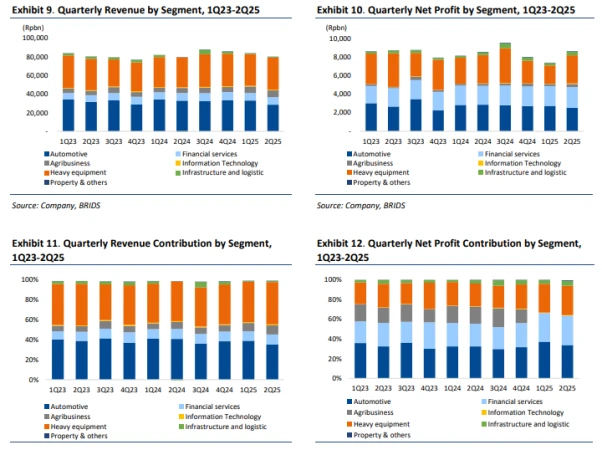

- Laba bersih ASII diproyeksikan turun 12,0% YoY pada FY25F menjadi Rp29,9 triliun, seiring penurunan volume penjualan mobil roda empat sebesar 14,3% YoY. Pendapatan diproyeksikan sebesar Rp326,3 triliun (-1,4% YoY) dengan margin EBITDA 17,3%. Neraca keuangan tetap kuat, tercatat memiliki kas bersih sekitar Rp53 triliun per 1H25.

Prospek Perusahaan

- ASII berpotensi memasuki siklus re-rating baru, didukung oleh dua katalis kuat: program Total Shareholder Return (TSR) yang dapat memanfaatkan kas Rp53 triliun, serta ekspansi ke kendaraan hybrid massal (Avanza/Xenia HEV). Langkah ini diharapkan dapat mempertahankan pangsa pasar di kisaran 53-55% , dan melawan momentum dari produsen kendaraan listrik Tiongkok.

Harga dan Pergerakan Asing

- Harga terakhir ASII tercatat Rp5.900. Saham ini telah naik 19% secara YTD. Dalam sebulan terakhir, investor asing menunjukkan sentimen positif dengan net buy Rp738 miliar, yang berasal dari total pembelian Rp3,33 triliun dan penjualan Rp2,60 triliun. Posisi beli bersih ini mengindikasikan kepercayaan terhadap prospek saham di masa depan.

Valuasi dan Rekomendasi

- Kami memulai kembali cakupan ASII dengan rekomendasi BUY dan target harga Rp6.700, menyiratkan potensi upside 13,6%. Target ini berbasis valuasi SOTP (Sum-of-the-Parts). ASII diperdagangkan pada 7,6x P/E FY26F , di bawah rata-rata historisnya. Dengan dividen yield 6-7%, valuasi saat ini menawarkan perlindungan dari risiko penurunan.

Disclaimer On – BRI Danareksa Sekuritas