#ClientRequest #FundamentalReview

Astra International Tbk (ASII)

Kinerja Keuangan

- Hingga 9M25, ASII membukukan laba bersih Rp24,4 triliun (≈82% FY25F), turun 5% YoY namun di atas pola musiman. Segmen otomotif dan jasa keuangan menunjukkan perbaikan profitabilitas yang mengimbangi pelemahan UNTR. Margin otomotif meningkat didukung pengendalian diskon serta volume 4W yang naik +5% QoQ.

Prospek Perusahaan

- Prospek positif didorong pemulihan volume 4W dan kenaikan margin pada FY26F seiring penguatan pricing power merek Astra dan kontribusi lini hybrid yang menjadi alternatif BEV. Rencana buyback Rp2 triliun (Nov25–Jan26) mempertegas keyakinan manajemen terhadap fundamental dan mendukung pengembalian nilai ke pemegang saham.

Harga & Asing

- Harga saham Rp6.575, naik 32% YTD. Dalam sebulan terakhir, investor asing mencatat net buy sebesar Rp1,5 triliun (buy Rp4,94T, sell Rp3,44T), menandakan minat asing kembali menguat sejalan dengan prospek pemulihan kinerja FY26.

Valuasi & Rekomendasi

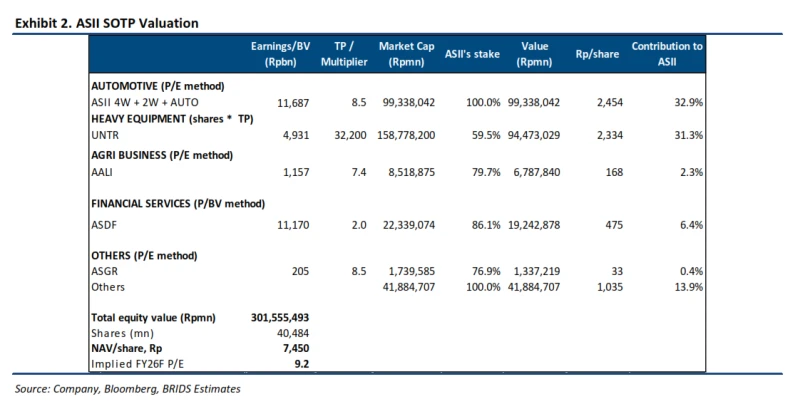

- Kami mempertahankan rekomendasi BUY dengan target harga naik ke Rp7.450 (9,2x FY26F P/E; +1SD), mencerminkan potensi upside 14,2% dan yield dividen sekitar 7%. Valuasi masih menarik karena ASII diperdagangkan di kisaran rata-rata historis 5 tahun meski memiliki pricing power dan visibilitas laba yang meningkat.

Disclaimer On – BRI Danareksa Sekuritas