#ClientRequest #FundamentalReview

ARTO

Kinerja Keuangan

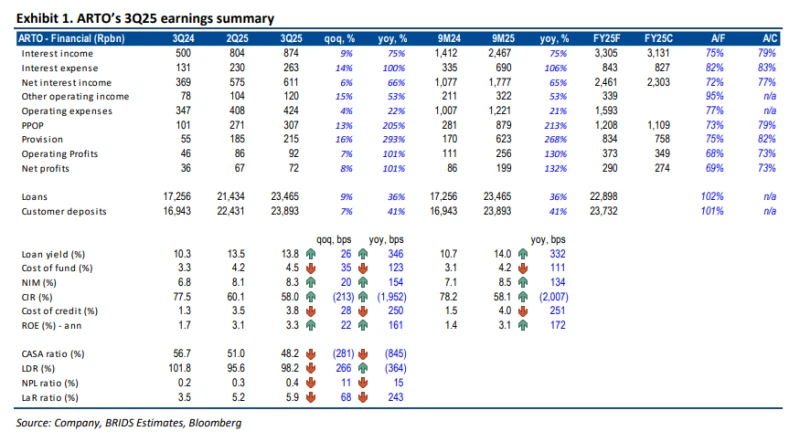

- ARTO mencatat laba bersih Rp199 miliar pada 9M25 (+132% yoy), setara 69% estimasi FY25F. NIM meningkat ke 8,5% (+134bps yoy) berkat yield aset lebih tinggi, namun CoF naik menjadi 4,5% akibat pengetatan likuiditas. CoC juga meningkat ke 4,0% seiring ekspansi kredit berisiko lebih tinggi. Meski demikian, CIR membaik ke 58% dari 78% tahun lalu, menunjukkan efisiensi biaya yang kuat.

Prospek Perusahaan

- Manajemen menargetkan pertumbuhan pinjaman 35–40% FY25F dengan perbaikan CoF berlanjut sejak September. Fokus diarahkan ke direct lending dan ekspansi produk ritel baru (asuransi dan emas). Margin diharapkan membaik pada FY26F didorong oleh penurunan CoF dan pertumbuhan fee-based income. Kualitas aset tetap sehat dengan NPL hanya 0,4% dan LaR 5,9%.

Harga & Asing

- Harga saham Rp2.360 naik 28% dalam 6 bulan terakhir. Sebulan terakhir, investor asing mencatatkan net buy Rp47 miliar (buy Rp165 miliar, sell Rp118 miliar).

Valuasi & Rekomendasi

- Rekomendasi BUY dipertahankan dengan target harga Rp3.100 (DDM-based), potensi upside +31%. Valuasi PER FY25F 117,7x dan PBV 3,7x mencerminkan ekspektasi pertumbuhan tinggi jangka menengah. Potensi rerating dapat datang dari penurunan CoF lebih cepat dan peningkatan kontribusi kredit langsung terhadap profitabilitas.

Disclaimer On — BRI Danareksa Sekuritas