#ClientRequest #FundamentalReview

Kinerja Keuangan

- ANTM mencetak kinerja operasional yang solid di 1H25, didorong oleh pertumbuhan volume penjualan bijih nikel sebesar 144,3% YoY dan volume penjualan emas sebesar 83,5% YoY. Kenaikan harga nikel dan emas yang stabil juga mendukung profitabilitas. Kami merevisi naik proyeksi laba bersih FY25-27F sebesar 22,2-46,3% berkat asumsi harga komoditas yang lebih tinggi.

Katalis & Prospek

- Meskipun manajemen memperkirakan outlook operasional 2H25 lebih konservatif, prospek ANTM untuk 2026F tetap stabil. Proyeksi ini didukung oleh harga bijih nikel dan emas yang tetap kuat.

- Proyek-proyek pertumbuhan utama perusahaan, termasuk pengembangan ekosistem baterai kendaraan listrik dan smelter alumina, berada di jalur yang benar.

- Risiko utama mencakup potensi RKAB yang tertunda, produksi bijih nikel yang meleset dari target, dan melemahnya harga komoditas.

Harga dan Pergerakan Asing

- Saham ANTM berada di Rp3.460 dan telah mencatat kenaikan YTD sebesar 124%. Dalam sebulan terakhir, asing mencatat pembelian (buy) sebesar Rp4,65 triliun dan penjualan (sell) Rp3,78 triliun, menghasilkan net buy sebesar Rp873 miliar. Pergerakan ini menunjukkan minat yang kuat dari investor asing.

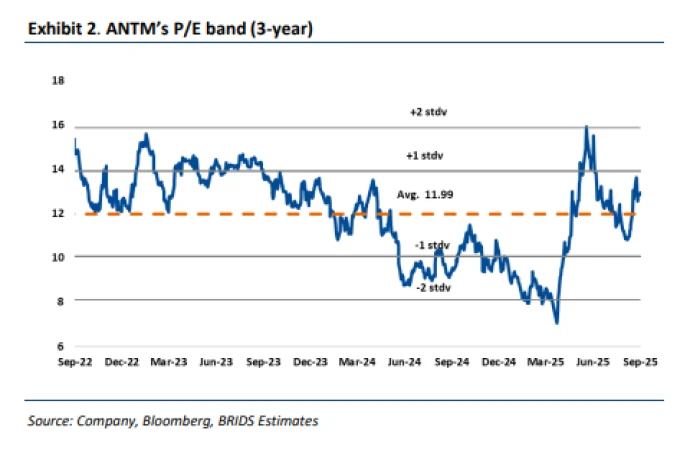

Valuasi dan Rekomendasi

- Kami mempertahankan rekomendasi BUY dan menaikkan target harga ke Rp4.100, memberikan potensi kenaikan sebesar 18,5%. Kenaikan target harga ini didasarkan pada valuasi P/E 12,6x (rata-rata 10 tahun), yang dinilai layak mengingat prospek laba dan kinerja operasional perusahaan yang stabil.

Disclaimer On - BRI Danareksa Sekuritas