#ClientRequest #FundamentalReview

Kinerja Keuangan

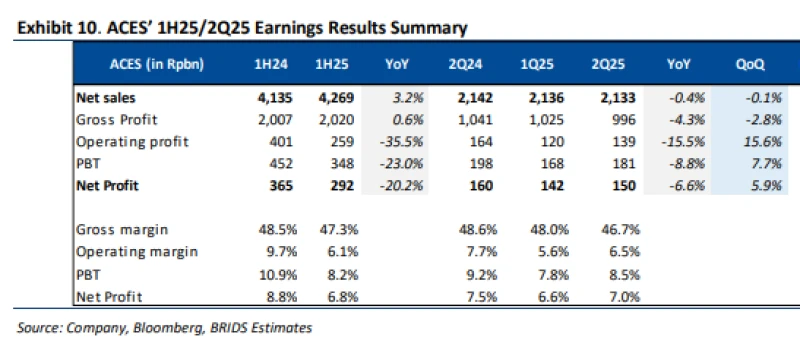

- Laba bersih ACES di 1H25 turun 20.2% YoY, meski pendapatan naik 3.2% YoY. Penurunan ini didorong lemahnya penjualan, namun efisiensi opex di 2Q25 (-2% YoY) bantu topang marjin operasional. Proyeksi laba FY25F direvisi naik 11.2%.

Prospek Perusahaan

- Kinerja lambat diprediksi berlanjut ke 3Q25 karena headwinds ekonomi. Namun, manajemen optimistis 4Q25 akan membaik. Ekspansi agresif toko baru berpotensi ciptakan risiko operasional. Kembalinya Ace Hardware juga bisa beri tekanan kompetitif jangka menengah-panjang.

Valuasi dan Rekomendasi

- Rekomendasi HOLD dipertahankan dengan target harga Rp500. Dengan harga terakhir Rp458, ada potensi upside +9.2%, yang masih dalam kisaran rekomendasi. Valuasi saat ini (P/E 9.6x) dinilai cukup wajar.

Disclaimer On - BRI Danareksa Sekuritas