#ClientRequest #FundamentalReview

MSIN

Kinerja Keuangan

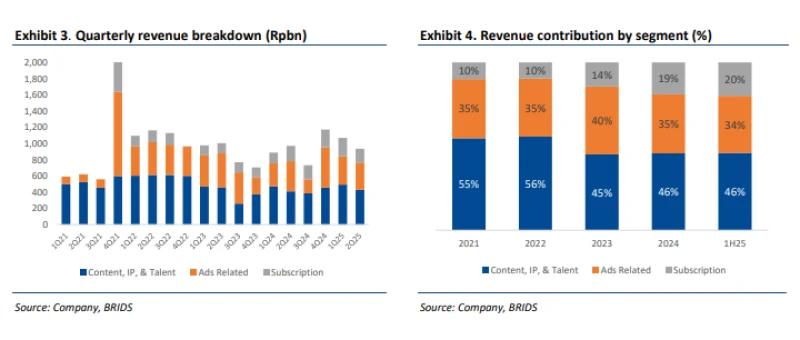

- MSIN membukukan pendapatan Rp1,88 triliun di 1H25 (+14,7% YoY) dengan kontribusi terbesar dari Content & IP (49%) dan OTT (20%). EBITDA mencapai Rp520 miliar (+6,6% YoY), mencerminkan margin stabil sekitar 27–28%. Laba bersih tercatat Rp317 miliar (+4,3% YoY). Perusahaan juga memiliki aset konten besar (300 ribu jam digital library) dan fasilitas Movieland 21 ha yang memberi efisiensi biaya produksi ~20%.

Prospek Perusahaan

- Ekspansi OTT: RCTI+ dan Vision+ sudah menggaet 4,1 juta pelanggan, mendekati pemain besar seperti Vidio (~4,7 juta) dan Netflix (~4,2 juta).

- Pendanaan Baru: Private placement hingga 6,07 miliar saham berpotensi mengumpulkan ±Rp3,2 triliun untuk mendukung konten, distribusi, MCN, dan agensi.

- Global Advisor: Penunjukan strategic advisor eks-Disney+ dan TikTok untuk memperkuat ekspansi internasional dan kemitraan global.

- Bundling Strategis: Integrasi paket OTT dengan operator telekomunikasi (MNO/ISP) untuk mendorong peningkatan ARPU dan user stickiness.

- Diversifikasi Bisnis: Model ekosistem (OTT, Content, MCN, Agency) mengurangi risiko siklikal industri hiburan.

- Risiko Utama: Konsumsi OTT masih siklikal, tergantung event besar (misalnya sepak bola nasional).

Harga dan Pergerakan Asing

- Harga terakhir MSIN tercatat Rp530, turun -37% YTD. Dalam sebulan terakhir, investor asing mencatatkan pembelian Rp294 miliar dan penjualan Rp266 miliar, menghasilkan net buy Rp28 miliar.

Valuasi dan Rekomendasi

- MSIN saat ini diperdagangkan pada 77,3x P/E dan 8,6x P/S, relatif premium dibanding rata-rata sektor (67,8x P/E; 8,6x P/S). Valuasi yang tinggi merefleksikan potensi pertumbuhan dari ekspansi OTT dan konten digital. Dengan dukungan grup MNC dan rencana ekspansi internasional, MSIN dipandang sebagai proxy pertumbuhan digital & hiburan di Indonesia.

Disclaimer On – BRI Danareksa Sekuritas